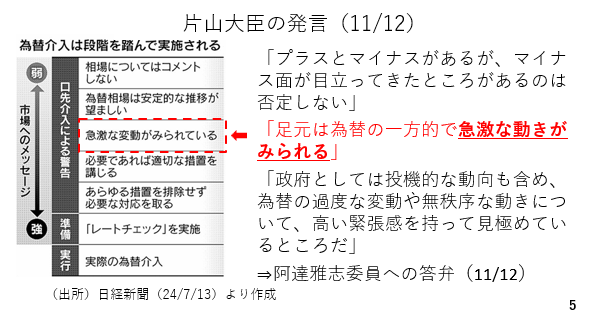

片山財務大臣の円安牽制と市場の織り込み

こうした中、片山財務大臣の円安牽制発言のトーンが少し強まりました。昨年7月に日本経済新聞社がまとめた実弾介入までの口先介入の段階に照らしてみると、今週は大臣が「急激な動きがみられる」と発言しており、中盤程度までトーンが強くなったことがわかります。ただ、逆に言えばまだその程度にとどまっており、為替介入が差し迫っている状況ではありません(スライド5)。

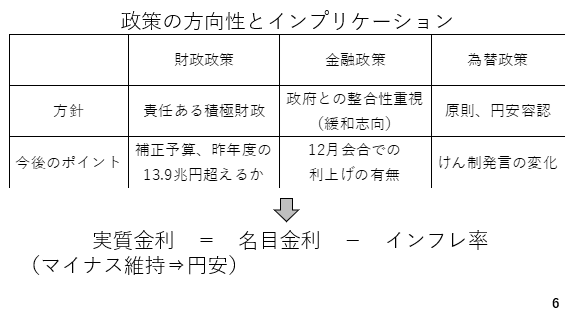

そもそも政府は財政拡張と金融緩和によって名目GDPの拡大を狙っています。これに伴い、一定のインフレが続く中、総じて金利は低位に抑えられる可能性が高い状況です。以前、ドーマー定理とともに説明した内容です。従って、名目金利からインフレ率を引いた実質金利は政策金利、長期金利ともにマイナス圏にとどまると考えられます。かねてより指摘している通り、円安の最大の要因はこのマイナス圏にとどまっている実質金利です。従って、政府はある程度の円安は容認すると考えられます。今後、責任ある積極財政については昨年度の補正予算である約13.9兆円を超えてくるのかどうかに注目です。これまでの報道によればおそらく上回ってくるでしょう。次に、12月会合での利上げの有無です。利上げがなければ、円安が勢いづいて年末年始を迎えると考えられます。そして為替政策については円安けん制発言のトーンの変化に注目です(スライド6)。

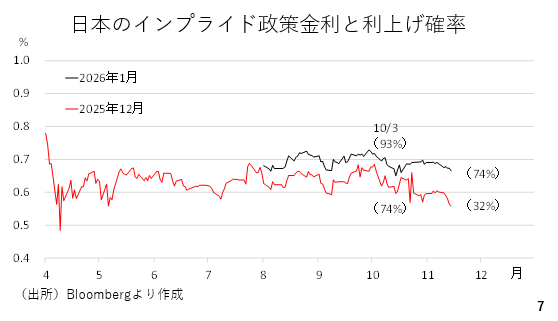

日本の利上げの織り込みについてみておきましょう。現在、市場では12月の利上げは32%しか織り込まれていません。それだけに仮に利上げがあれば、かなりのサプライズとなりますし、そこに円買い介入を被せれば相応のインパクトが見込まれます。もっとも、政策の方向性とマイナス圏の実質金利に照らせば、トレンドが円高方向に変化するとは考えにくい状況です(スライド7)。