11/10週のポイント

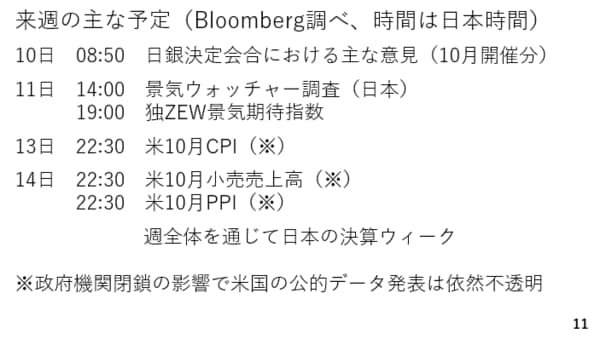

来週の主な予定です。

来週はアメリカのCPIや小売売上高など本来であれば重要な指標が並んでいますが、依然として政府機関の閉鎖が続いており、発表されるのか不透明です。この為、来週は週を通じて日本企業の決算に注目です。日本でも一部で株価に関して割高感を指摘する声が聞かれます。業績の改善が続く場合、こうした割高感は薄れていき、総じて円安に作用すると考えられます。(スライド11)

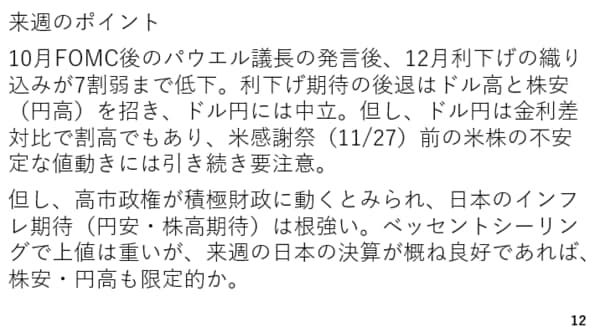

以上を踏まえた来週のポイントです。アメリカの利下げ期待の後退はアメリカの金利上昇とドル高を招く一方、株安と円高を招きます。この為、ドル円には中立です。ただ、後述する通り、金利差で見ればドル円は割高でもあり、米感謝祭を前にした米株の不安定な動きには警戒が必要でしょう。

また、ドル高と円高により、間接的に他通貨が押し下げられる結果、クロス円の下落にも要注意です。一方、円が全面高となった今週も下値は153円割れと限定的でした。高市政権は早速、積極財政に動くとみられ、日本のインフレ期待には根強いものがあります。

ベッセント財務長官の発言が意識され、155円台では上値も重くなるとみられますが、日本企業の決算が概ね良好であれば、株高・円安基調は基本的に続くと考えられます。ドル円は大きくみて150円から155円のレンジに切り上がったとみられ、来週もその範囲内の151円から154円で推移すると見ています。(スライド12)

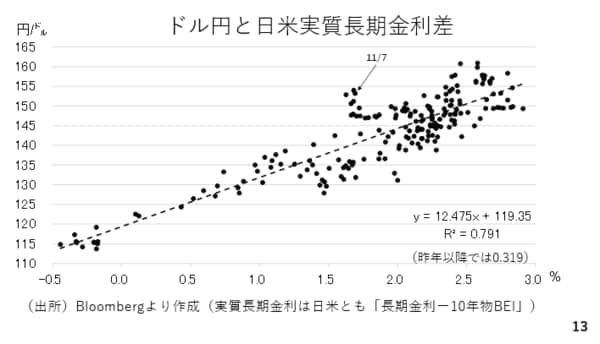

最後に2022年以降の日米実質長期金利差とドル円の関係を見ておきましょう。横軸が金利差、縦軸がドル円です。二つのことが言えます。

まず、現在の金利差であれば本来のドル円はおおむね140円程度です。現在の153円はかなり割高な水準となります。一方、決定係数0.791は、金利差で説明できるのが全体の79%であり、逆に言えば、残りの21%は貿易赤字や今後の高市政権への期待などと考えられます。加えて、2024年以降に限れば、金利差からドル円は約32%しか説明できていません。

従って、昨年以降のドル円はトランプ減税や日本の高市政権への期待といった金利差以外の要素がかなり大きく相場を動かしているのです。それもまた相場の一面ということで、これが2点目になります。(スライド13)