米国経済の動向

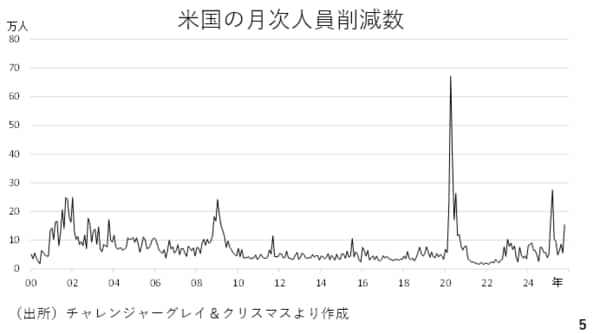

米国株の下落の一因となったのが、アメリカの民間企業であるチャレンジャーグレイアンドクリスマスが発表した人員の削減数です。10月は15万人以上も削減され、労働市場の悪化や米国の景気の先行きに対する警戒が高まり、株価下落を誘発しました。(スライド5)

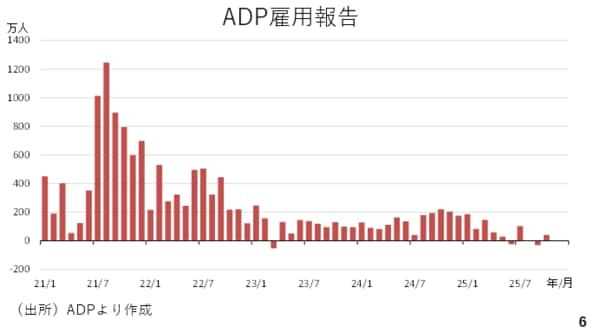

とは言え、それに先立つADP雇用報告は3カ月ぶりのプラスを示していました。シカゴ地区連銀が公表している失業率の推計値も4.3%台と横ばい圏を保っています。一部の報道ではテック系企業における人員削減の増加が報じられていました。雇用の悪化にはやや業種の偏りもあるとみられ、労働市場が急激に悪化しているわけでもないようです。(スライド6)

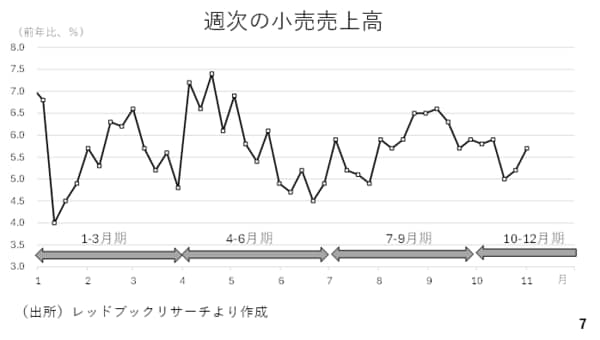

またGDPの6割以上を占める個人消費に関して、こちらも民間のレッドブックリサーチが公表している週次の小売売上高をみると、10月以降も底堅さを維持しています。確かに、労働市場の緩やかな減速が続いているものの、景気が全般的に悪化しているわけでもなさそうです。もっとも、米国の個人消費は株式相場の上昇による資産効果が強く働いています。この為、今後の消費を占う上でも今週下落した米国株について少し見ておきましょう。(スライド7)

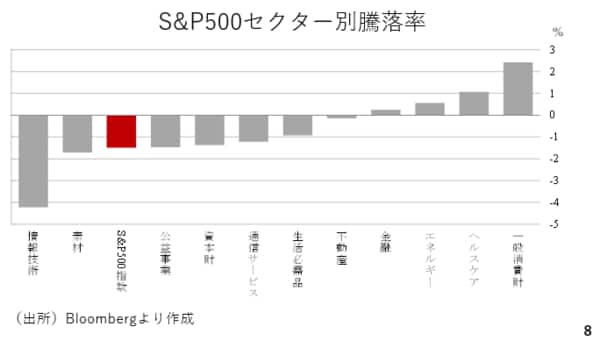

S&P500のセクター別騰落率を見ると情報技術の下げが目立ちます。一方、一般消費財が堅調に推移しており、あらゆるセクターが弱含んだわけでもないようです。(スライド8)

そこで情報技術の企業も多く上場しているナスダック指数の水準について予想株価収益率を見てみましょう。足元では35倍前後と確かに高水準です。ただ、過去に照らして突出して高いわけでもありません。特に、ここ数週間、ITや半導体関連企業の株価が急上昇していました。11月27日の感謝祭を前にしたポジション調整である可能性もあり、ある程度の調整はむしろ健全と見ることもできます。また、業績改善が続けば割高感も薄れていくことから今後の決算に注目です。(スライド9)

では、今週の気になる高官発言をいくつかみていきましょう。まず、高市総裁です。財政健全化の指標であるプライマリーバランスに関して単年度ごとの達成状況を見るのではなく、数年単位でバランスを確認する方針を示しました。早速、「責任ある積極財政」に向けて動き出す構えです。

次にサンフランシスコ地区連銀総裁やFRB副議長らが相次ぎ、12月の利下げについて慎重な見方を示しました。これは10月のFOMCにおいて12月の利下げが既定路線からは程遠い(far from it)と強い調子で否定したパウエル議長の発言に通じるものです。

実際、経済指標の発表が止まっているだけに、視界不良の中での利下げ判断は難しいでしょう。市場でも12月の利下げの織り込みは7割弱まで低下しており、これが株価の調整の一因と考えられます。ただ、労働市場の減速が続いているだけに、12月の利下げも濃厚と考えられます。(スライド10)