ドルとユーロの動きを再確認

さて、足元では米国の政府機関閉鎖の解消が見通せておらず、今週のパウエル議長の発言に照らせば、年内2回の利下げも見込まれています。その上、先の地銀の信用不安や米中サミット開催を巡る不確実性など、ドルにとってのネガティブ材料が散見されました。その結果、今週はややドルが軟調に推移した一方、もう少し俯瞰してアメリカドルを見てみると7月以降に下げ止まり、ここまで持ち直しに転じています。(スライド10)

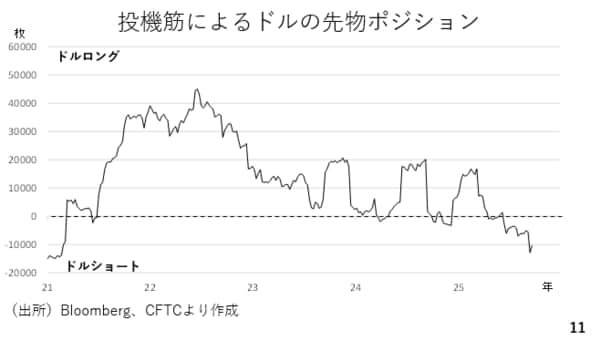

ドルが底堅い一因に先物市場における投機筋のドルのポジションが挙げられます。今年の4月以降、ドルショート(ドルの売り越し)が拡大しましたが、7月以降、ドルの下げ渋りを踏まえてドルの買い戻しが活発に進んでいる可能性が考えられます。(スライド11)

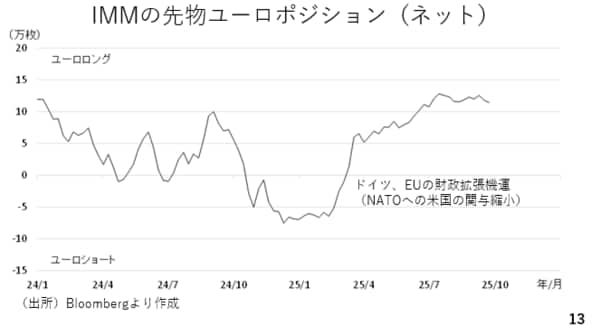

そのドルが下げ渋った背景に、ユーロドルの失速が考えられます。ドル指数の約58%をユーロに対するドルの値動きが占めており、ドル指数が下落するためにはユーロドルの上昇が必要です。ただ、今年の3月以降、ドイツやEUの財政出動を期待したユーロ買いを以てしても、結果的にユーロドルは1.20台に届く前に失速しています。これは、2018年以降のレジスタンスに続伸を阻まれた格好と言えます。(スライド12)

加えてドルとは対照的にユーロの先物市場における投機筋のポジションはユーロロング(ユーロの買い越し)です。今後1.20台に届かなかったことを踏まえ、ユーロロングの取り崩し、即ちユーロ売りが進みやすいと言えるでしょう。こうしたドルとユーロのポジションに照らせば、しばらくの間、ドルの持ち直しが続くと考えられます。(スライド13)

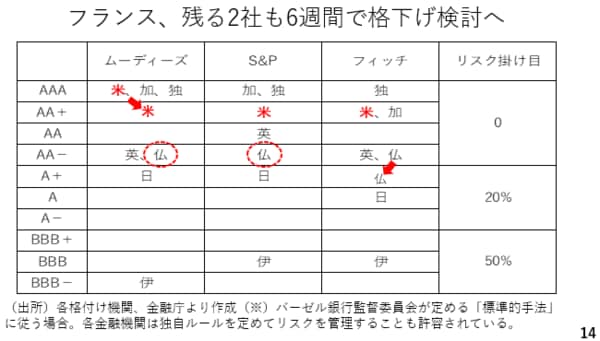

ユーロについてはフランスをめぐる格下げにも要注意です。大手の中でフランスをA(シングルA)に格下げしたフィッチに続き、ムーディーズやS&Pも6週間以内に格付けを見直すと報じられています。2社目もフランス国債をAに格下げした場合、フランス国債を保有している銀行にとって、リスク掛け目が20%に上がります。この結果、フランス国債が売られ、その場面でユーロ安が進む可能性もあります。同じユーロ圏の例えばドイツ国債にシフトするだけであれば為替相場への影響は限られますが要注意です。(※)17日、S&PはA+への格下げを発表しました。(スライド14)