日銀金融政策と政局の行方

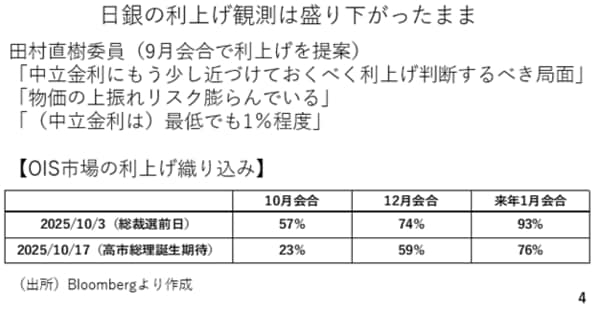

日銀の利上げ観測は依然として盛り上がりを欠いています。今週は9月会合で利上げを提案した田村審議委員が引き続き、利上げの必要性を訴えました。但し、OIS市場を見る限り、自民党総裁選の前と比べ、利上げの織り込みは後退したままです。(スライド4)

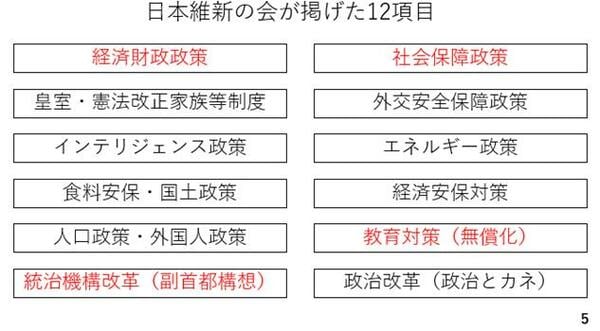

今週は日本維新の会が自民党との連立政協議に入りました。その際、12項目の政策を条件に掲げており、その内、赤字で記載した政策が政府の財政出動を必要とするものです。特に、統治機構改革の中にある副首都構想を巡っては、数兆円から10兆円規模の公共事業が動き出すとの指摘もきかれており、自公連立政権よりも財政の出動規模は大きくなる見通しとなっています。(その後、自民党と日本維新の会が連立政権の合意書に20日に署名することが報じられています)(スライド5)

市場の期待インフレ率を示す10年物ブレークイーブンインフレ率をみますと、直近で最も高かった水準に迫っています。高市政権の成立に伴い、足元のインフレに更なる財政出動が被さることになり、インフレが加速する可能性が高まったといえるでしょう。ブレークイーブンインフレ率も直近の上限を上抜けする可能性が高いといえますが、これは次ページのメカニズムを通じ、円安圧力になると考えられます。(スライド6)

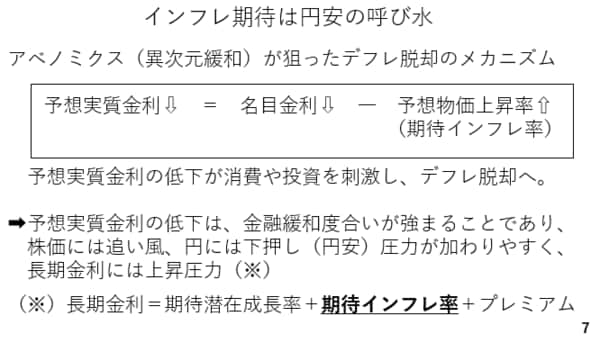

以下の枠内の式は異次元緩和の際、黒田総裁(当時)が経済に対する波及経路として説明したものです。即ち、期待インフレ率(日銀はこれを予想物価上昇率と呼びます)が高まれば、先々の実質金利の低下が予見されます。これは予想実質金利の低下を意味し、消費や投資を後押しするとされました。この予想実質金利の低下は、金融緩和度合いが強まることであり、株式相場にとっては追い風となります。一方、先々の実質金利の低下を見越して円相場には下落(=円安)圧力が加わります。また、期待インフレ率が上昇する結果、長期金利には上昇圧力が加わることになります。(スライド7)