円急落の背景は

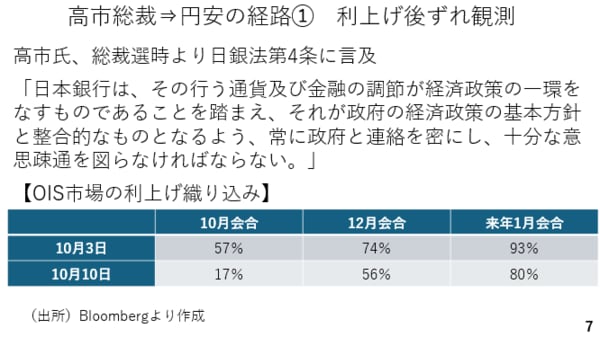

以上を踏まえて、円が急落した背景を改めて確認しておきましょう。はじめに日銀の利上げ観測が後退し、円安を招きました。先述の通り、高市総裁は日銀法第4条を理由に日銀に関して政府との連携強化を重視する構えです。この結果、市場では日銀の利上げが後ずれするとの見方が強まり、10月の利上げの織り込みが総裁選直前の57%から17%まで急低下しました。(スライド7)

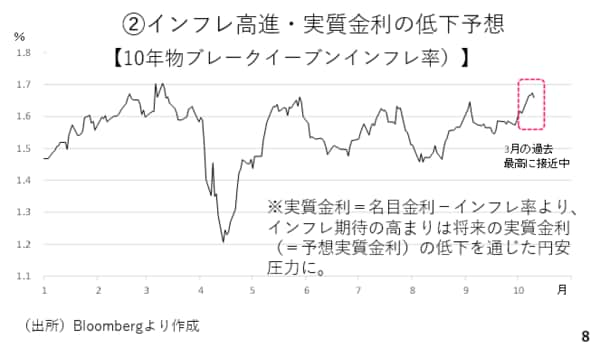

次にインフレ期待の高まりも円安要因と考えられます。今週は、市場の期待インフレ率であるブレークイーブンインフレ率が今年3月に記録した過去最高水準に迫りました。

これは、国債の利回りと物価連動債の利回りの差であり、市場のインフレ期待の理論値です。円安の主因が名目金利からインフレ率を差し引いた実質金利の低さにあると説明してきましたが、このインフレ期待の上昇は将来の実質金利、すなわち予想実質金利の低下を意味し、円安圧力になると考えられます。(スライド8)

また、高市総裁の誕生によって市場参加者の円相場に対する見方が大きく変化したと考えられます。通貨オプション市場におけるリスクリバーサルの内、3カ月ものが2022年以来の水準までドルコール高・円プット安となりました。当時、ウクライナに対するロシアの軍事侵攻を受けて、世界的にインフレが高進しました。それを受けて多くの中央銀行が利上げを実施する中、円安が強まった時期です。

今のマーケットはその当時と同程度のドル円上昇を予想していることになります。1年ものも昨秋のいわゆるトランプラリー時と同程度の水準までドルコール高となっています。今週は、株式相場の上昇によるリスク選好が円売りを招いた側面もありますが、それよりもっと根本的な部分で、市場のセンチメントが円安期待に変化したと考えられます。(スライド9)

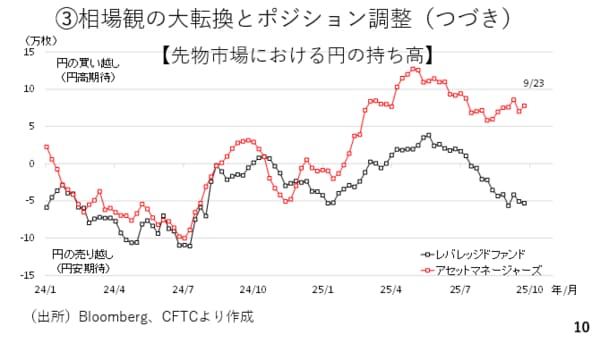

その場合、投資家のポジションも修正を迫られるでしょう。例えば、先物市場における投資主体別にみた円の持ち高を見ると、アセットマネージャーズは円ロングのままです。彼らがポジション圧縮に動く場合、円安圧力が生じると考えられます。(スライド10)

ところで、今週は日本の長期金利上昇を日本の財政悪化の予兆とする報道が見られました。ただ、7日の30年物国債入札では旺盛な需要が確認されました。悪い金利上昇とは国債の買い手が細り、債券相場が下落する際に起こる現象であり、現時点では悪い金利上昇並びにそれを受けた円安との見方は杞憂と言っていいでしょう。

もっとも、教科書的には財政拡張による金利上昇は本来であれば通貨高、すなわち円高を招くはずです。ところが、実際の円相場の動きは教科書と逆行しており、その点には留意も必要です。(スライド11)