高市新政権で市場が何を意識しているのか~株高・債券安・円安~

ともあれ、前述したとおり、自民党総裁選での高市氏勝利を受けて市場は大きく反応しています。週明け6日の株式市場では日経平均株価が急騰、終値で前週末比2,175円(4.8%)高の4万7,944円と、最高値を大幅に更新しました。

債券市場では財政拡張への警戒感が強まった結果、10年金利が前週末比0.03%上昇の1.692%、より財政リスクを反映しやすい超長期では、20年金利が0.09%上昇の2.706%、30年金利が0.14%上昇の3.306%まで水準を切り上げ、このうち30年金利は過去最高値を更新しました。

長期金利がいかに財政リスクを意識しているかについては、ファンダメンタルズが比較的似ており、政策金利0.5%で景気拡大期にあった2007年2月からリーマンショック直前の2008年8月までの平均値と比較することで、ある程度イメージできます(図表2)。

<図表2 日本の長期金利の推移>

図表2の点線が2007年2月から2008年8月までの平均値ですが(10年金利1.59%、20年金利2.14%、30年金利2.38%)、それと現在の水準を比較すると、10年金利は0.1%程度の上振れで済んでいる一方、20年金利と30年金利が大幅に上回っていることが分かります。

本稿で具体的に紹介することは避けますが、筆者が景気指標や物価指標などから推計した10年金利の試算値が1.6%程度であることから考えても、超長期金利の上振れは、ファンダメンタルズ以外の要因、すなわち投資家(特に海外投資家)が財政リスクを意識することによって需給バランスが悪化した結果だと類推できます。

財政リスクを意識しているのは為替市場も同様です。加えて、日銀の利上げ観測の後退もあり、前週まで1ドル=147円前後で膠着(こうちゃく)していたドル/円相場は一気に3円程度円安方向に振れました。その後も、米系大手投資銀行の円買い推奨の撤回が相次ぐなど円安の流れは止まらず、8日午前2時の時点でドル/円は1ドル=151.50円前後で推移しています。

このように、高市氏勝利に対する市場の反応から読み取れることは、財政拡張や金融緩和継続に伴う成長期待と、インフレの上振れや財政リスクに対する懸念の高まりであり、後者が招かれざる過度な円安を呼ぶことになれば、結果的に国民が期待する物価高対策に逆行することになります。

高市新政権が直面する難題~インフレを助長する円安にどう対処するか~

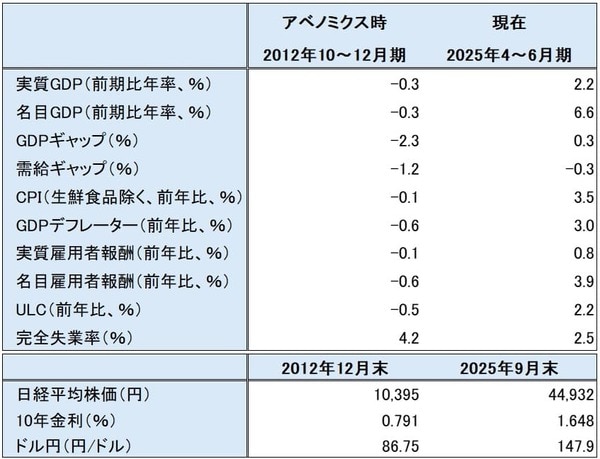

高市氏は第2次安倍晋三内閣が実施した「アベノミクス」の継承者として知られています。ただ、異次元緩和を軸としたアベノミクスはデフレ脱却のための政策であり、それが開始された2012年後半とは、経済・物価の環境が大きく異なっています(図表3)。

<図表3 アベノミクス当時と現在の経済・物価環境の違い>

図表3は代表的な経済・物価指標を、第2次安倍内閣が誕生した2012年10-12月期と現在(2025年4-6月期)で比較したものですが、これを見ると掲載した全ての指標において、アベノミクス当時と大きく異なることが確認できます。

例えば、当時マイナスだった国内総生産(GDP)GDP成長率は、現在では名目・実質とも明確なプラスで、マクロ経済の需給がバランスを示すGDP(需給)ギャップも大幅に改善しています。また、消費者物価指数(CPI)やGDPデフレーターといった物価指標や、雇用者報酬やユニットレーバー・コスト(ULC)といった賃金指標も明確なプラスとなっています。

デフレに苦しんでいた当時と違って、現在はむしろ行き過ぎたインフレを抑制しなければならない局面であり、アベノミクスと同じ処方箋では、病気(インフレ)を悪化させる可能性があります。

高市氏も記者会見で、「何としても物価高対策に力を注ぎたい」と述べています。であれば、持論である財政拡張や金融緩和の継続は現実に即した形で修正することが重要となります。その修正能力が新政権誕生とともに問われることになるでしょう。