米国の8月雇用統計が改めて雇用環境の悪化を示し、市場はFRBの9月利下げを確実視しています。一方、日本の雇用関連指標はしっかりしており、4-6月期のGDP改定値は上振れ、家計調査の消費支出も緩やかな回復傾向を示しています。しかし、日銀の次の利上げは来年1月との見方に変わりはありません。ポイントを改めて整理します。

※本稿は、8月20日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「FRBは年内3回利下げ、日銀の次回利上げはやはり2026年1月」を抜粋・編集しています。

8月米雇用統計は予想通り悪化、FRBは9月から年内3回利下げへ

9月5日に発表された8月の米雇用統計が、改めて米国の雇用環境が悪化しつつあることを示したことから、市場では米連邦準備制度理事会(FRB)が9月16~17日に開催する米連邦公開市場委員会(FOMC)で、0.25%の利下げをすると確実視されています。

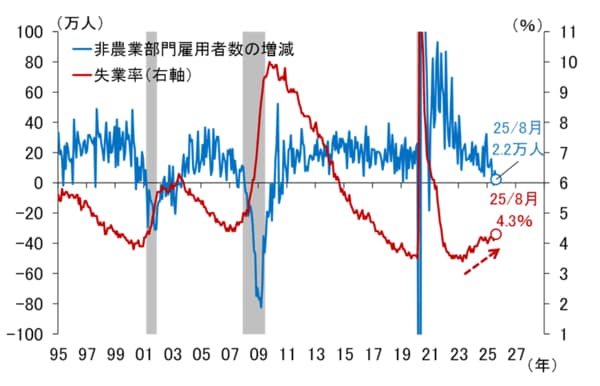

8月の米雇用統計では(図表1)、非農業部門雇用者数が前月を下回る2万2,000人増となり、市場予想の7万5,000人増も下回ったほか、6月分が1万4,000人の増加から1万3,000人の減少に下方修正され(減少は2020年12月以来)、失業率が2021年10月以来の水準となる4.3%に上昇しました。

<図表1 米国の非農業部門雇用者数の増減と失業率>

失業率の上昇幅はわずか0.1%ではありますが、米国の失業率は景気が悪化すると急速に上昇するという特徴があるため、注意が必要です。というのも、米国企業は人件費の調整を、賃金ではなく人員整理によって行う傾向が強く、景気後退の直前にはほぼ例外なく、数カ月という短期間のうちに失業率が跳ね上がっています。

実は、最近のように、2023年夏ごろの3.5%というボトムから2年にわたってじわじわと失業率が上昇するという姿は極めてまれで、パウエルFRB議長が8月22日のジャクソンホール・シンポジウムで述べたとおり、「労働の供給と需要が著しく鈍化した奇妙な均衡」「雇用の下振れリスクが現実化すれば、失業率はあっという間に上昇する」とみておくべきでしょう。