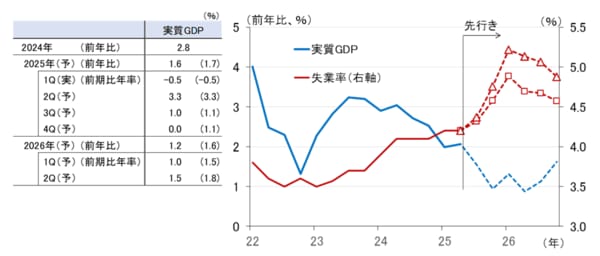

ちなみに、8月6日のレポートで紹介した失業率の試算を、8月の雇用統計の結果を踏まえてリバイスしたものが図表2です。左表は、筆者の米実質国内総生産(GDP)見通しとブルームバーグが集計している市場エコノミストの見通し、右図の赤い点線が筆者の実質GDP見通し(青い点線)を前提に試算した失業率の先行きです。

▼8月6日のレポート

7月の米雇用統計悪化で市場は9月利下げをほぼ織り込み(愛宕伸康)

四角いドット付きの赤点線が、2001年のITバブル崩壊時の悪化ペースを参考に試算した筆者のメインシナリオ、三角のドット付き点線が悲観シナリオですが、いずれも2025年末か2026年初めに景気後退になる可能性が高く、FRBの9月利下げを正当化する結果となっています。

<図表2 米国の実質GDP成長率見通しと失業率の試算>

(注)左表の予測は楽天証券経済研究所、( )はブルームバーグが集計した現地エコノミストの予測値(9月8日時点)。右図の実質GDPと失業率の予測は筆者推計。 (出所)米BEA、米BLS、ブルームバーグ、楽天証券経済研究所作成

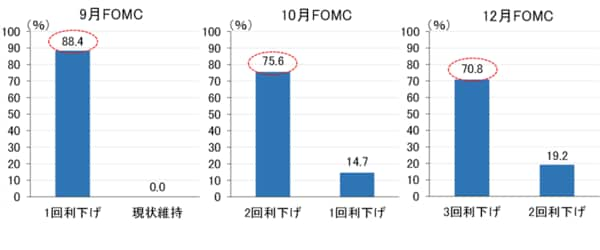

ちなみに、市場はFRBの年内3回の利下げを7割方織り込んでいます(図表3の一番右のグラフの70.8%)。10日に公表される8月生産者物価指数、11日に公表される8月消費者物価指数を注視する必要はありますが、サプライズがない限り、年内3回の利下げになる可能性が高いとみています。

<図表3 米金利先物が織り込むFRBの利下げ確率>

(注)2025年9月8日(現地時間)時点。 (出所)米シカゴ先物取引所(CME)、楽天証券経済研究所作成