あけましておめでとうございます。本年もよろしくお願いいたします。今年最初のレポートは、「2026年1月、日本自動車エンジン始動!」と題し、明るい兆しが窺われる生産指数を取り上げました。自動車を含む輸送機械の1月予測指数がすごいことになっています。そして日銀の利上げ予想と、それを前提とする10年金利の推計結果をご紹介します。

※本稿は、1月7日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「2026年1月、日本自動車エンジン始動!~日銀の利上げと長期金利~」を抜粋・編集しています。

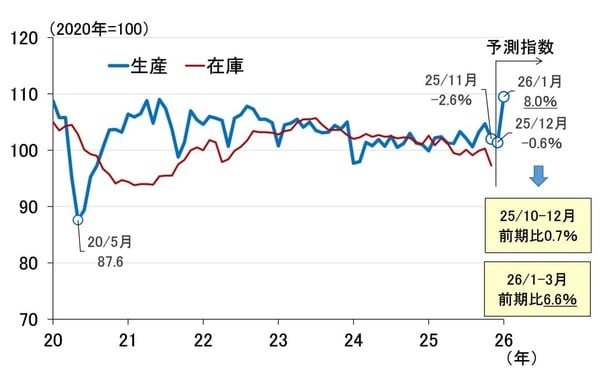

2026年1月の鉱工業生産指数の「予測指数」が前月比8.0%の高い伸び

年始にあたり、少し明るめの話からしたいと思います。取り上げるのは、経済産業省が鉱工業生産指数とともに発表している「製造工業生産予測指数」(以下、予測指数と呼びます)です。

昨年12月26日に発表された11月の鉱工業生産指数は前月比マイナス2.6%と、3ヶ月振りの減少となりました(図表1)。リチウムイオン蓄電池などの出荷減から電気・情報通信機械工業が前月比マイナス10.1%となったほか、輸送機械工業もマイナス6.3%と減少し、全体の足を引っ張りました。

<図表1 鉱工業生産指数>

しかし、同時に発表された予測指数が驚きです。予測指数とは経産省が先行き2ヶ月分の生産計画を企業から聴取し作成しているものですが、図表1に示したとおり、2026年1月がなんと8.0%の大幅増となっています。

なお、予測指数には実績より高く出やすいというバイアスがあるため、経済産業省ではそれを取り除いた補正値を1ヶ月分だけ公表しています。12月の予測指数は前月比1.3%ですが、経産省が推計した補正値はマイナス0.6%であり、図表1にはそれを表記しています。

その数字を使って10~12月期を計算すると、伸び率は前期比0.7%の微増ですが、2026年2月と3月を1月の予測指数から横ばいとして1~3月期を計算すると、前期比は6.6%の大幅増となります。

2026年1月、日本自動車エンジン始動!~鉱工業生産指数と予測指数~

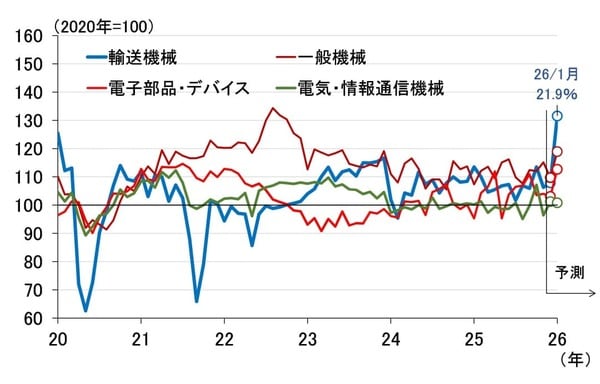

実は、1月の予測指数を押し上げているのは、自動車を含む輸送機械工業です(図表2)。

<図表2 鉱工業生産指数(業種別)>

輸送機関工業の1月予測指数は、「乗用車」や「車体・自動車部品・その他」が伸びるかたちで前月比21.9%の大幅増となり、全体を4.24%ポイント押し上げました。また、図表2で「一般機械」に含めている「生産用機械工業」や、「電子部品・デバイス工業」も大きく伸び、この2業種で全体を1.13%ポイント押し上げています。

前述したとおり、予測指数には高く出やすいというバイアスがあるため、今後下方修正される可能性には留意が必要ですが、伸びを牽引している輸送機械は比較的そのバイアスが小さいことから、下方修正される幅は思ったほど大きくならないかもしれません。

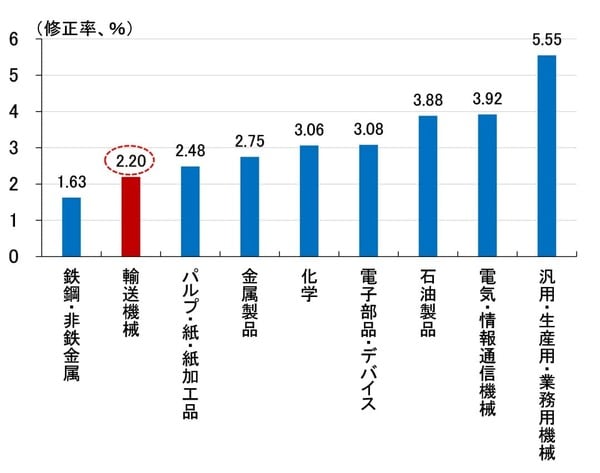

図表3は、予測指数の業種別に、「実現率」と「予測修正率」のそれぞれについて2018年2月調査から2025年12月調査(新型コロナ禍の期間を除く)の平均値を計算し、その絶対値を足した値を「修正率」として比較したものです。

<図表3 製造工業生産予測指数の修正率(業種別)>

改めて「実現率」と「予測修正率」を簡潔に説明すると、「実現率」は1ヶ月前の予測値と実績値との乖離率、つまり1ヶ月前の予測がどのくらい外れたかを示し、「予測修正率」は2ヶ月前の予測値が1ヶ月前の予測値へどのくらい修正されたかを示しています。

したがって、図表3は2ヶ月前の予測値が実績と比べどのくらい修正されたかを、業種別に比較していることになります。これを見ると、最も修正されない業種が「鉄鋼・非鉄金属工業」、最も修正される業種が「汎用・生産用・業務用機械工業」であり、「輸送機械工業」は2番目に修正されない業種であることが確認できます。

このように、2026年1~3月期の鉱工業生産指数がしっかりとした伸びになれば、統計作成上、5月中旬に発表される同期の実質GDPも高成長になる可能性があります。そうなれば、日本銀行の利上げを後押しすることになり、次回利上げは6月か7月という筆者の見通しも、蓋然性が高まることになります。

日銀は利上げ継続、中立金利の説明には後ろ向き~12月MPMの「主な意見」~

その日銀ですが、昨年12月29日に「金融政策決定会合における主な意見(2025年12月18、19日開催分)」(以下、「主な意見」)を公表しました。今回の「主な意見」から読み取れるメッセージは、①見通しの確度が高まればいつでも利上げを行うつもりであること、②中立金利を前面に出した説明には後ろ向きであること、の2点です。

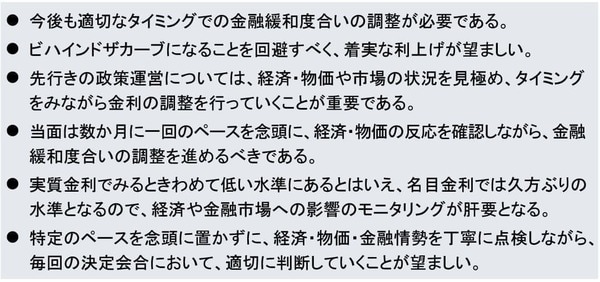

まず、①に関しては、経済情勢に関する意見で、「米国の通商政策については、先行きの下振れリスクもひと頃と比べると低下した」、「成長ペースの一時的な伸び悩みもある程度解消されるかもしれない」など前向きな意見が増えたことに加え、金融政策運営に関する意見でも(図表4)、利上げ継続を望む意見が多く掲載されていることが確認できます。

<図表4 12月の「主な意見」に掲載された追加利上げに関する意見>

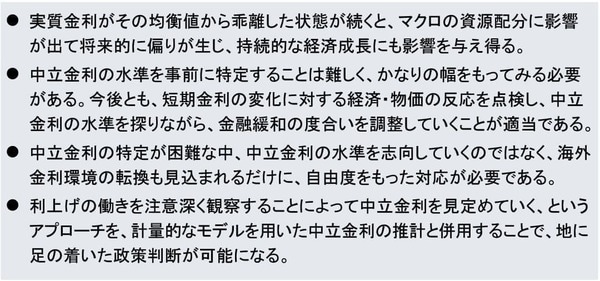

②の中立金利に関しては、その水準を事前に特定するのは難しく、経済・物価への影響を点検しながら見定めるしかないといった趣旨の意見が複数見られており(図表5)、中立金利の水準を前面に出した説明には後ろ向きである印象を受けます。

<図表5 12月の「主な意見」に掲載された中立金利に関する意見>

今後は、中立金利の水準が何%かといった話題を日銀から積極的に行うことはないかもしれません。そうであっても、あるいは中立金利が何%であったとしても、実際のデータを注意深く観察しながら利上げの是非を判断するという日銀の所作が変わることはありません。