日本の長期金利(10年)の2種類の推計結果

さて、日銀の利上げ継続を前提に、今年の長期金利(10年国債利回り)がどうなるか、改めて推計してみましょう。ベースになる関数形は、これまでこのレポートで紹介してきたものと基本的に同じです。説明変数には、政策金利(コールレート・オーバーナイト物)、景気動向指数、消費者物価上昇率、日銀の国債買入額、日銀の長期国債保有残高などを採用し、推計期間をアップデートしました。

今回は、これに「民間主体の長期国債保有残高」を説明変数に加えた関数も作成し、国債市場の需給バランスが悪化した影響を加味するとどうなるか、確認することにしました。

具体的には、世の中に存在する長期国債の総額である「国債現存額」から、日銀の長期国債保有残高を差し引いた額を民間主体の長期国債保有残高と定義し、それに上限があると仮定します。そしてその上限額から民間主体の長期国債保有残高の差を2乗するかたちで説明変数を設定しました。

そうすることにより、民間主体の長期国債保有残高が上限を超えると需給バランスが悪化し、長期金利が上昇するという現象が描写できます。上限は、決定係数の最も高い500兆円に設定しました。

結果は図表6のとおりです(ベースケースが「民間主体の需給を考慮しないケース」、需給バランスを加味したものが「民間主体の需給を考慮したケース」です)。

<図表6 日本の10年金利の推計結果>

日本の長期金利(10年)は国債需給が悪化すれば2%台後半へ

この推計結果を利用し、景気が緩やかな回復傾向を続け、消費者物価上昇率が縮小していき、政策金利が26年6月と12月に0.25%ずつ引き上げられると想定したうえで、10年金利の先行きを試算したものが、図表7(国債市場の需給悪化を考慮しないケース)と図表8(国債市場の需給悪化を考慮したケース)になります。

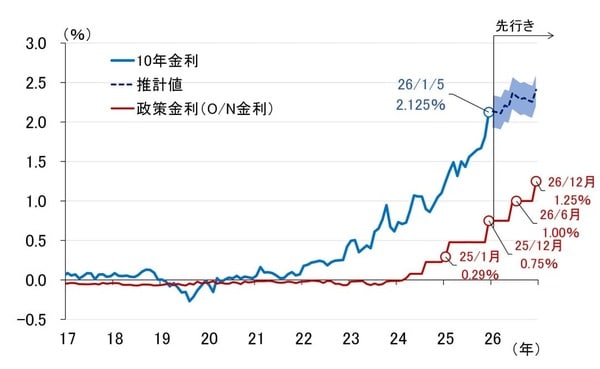

<図表7 2026年の10年金利(民間主体の需給を考慮しないケース)>

<図表8 2026年の10年金利(民間主体の需給を考慮したケース)>

結果を簡単にまとめると、国債市場の需給悪化を考慮しないケース(図表7)では、10年金利は2%台前半から半ばで推移し、需給悪化を考慮したケース(図表8)では、2026年の後半にかけて2%台後半に上昇して行くことが想定されます。

なお、こうした推計は、説明変数に対する10年金利の過去の平均的な反応パターンを先行きに描写したに過ぎず、結果がモデレート(穏健)なものになるという欠点がつきものです。つまり、前提が同じであっても図表7の結果より現実はもっと高くなるかもしれませんし、市場で国債の需給悪化が意識されれば、図表8の結果よりもっと激しく上昇するかもしれません。

いずれにせよ、今回の推計結果を現時点での基準にしつつ、環境が変わるたびに、すなわち説明変数のデータがアップデートされるたびに、長期金利の足もとの水準を評価し、必要に応じて推計をリバイスしていこうと思っています。