総合経済対策大規模化で円安傾向強まる~高市・植田会談の意味とは~

現在、長期金利の上昇傾向が強まるとともに円安が進行しています。日本の10年金利は17日に1.736%と、約17年半ぶりの水準まで上昇しました(図表1)。高市早苗首相が16日午後、関係閣僚らと総合経済対策について協議し、その後片山さつき財務相が「規模的には(17兆円より)大きくなる」と述べたと、一部で報じられたことが背景にあります。

<図表1 日本の長期金利>

図表1には、20年金利と30年金利も掲載していますが、財政リスクやインフレリスクの強まりがタームプレミアムを拡大させており、そのプレミアムは10年金利より超長期金利の方が高くなります。実際、上昇幅は超長期金利の方が大きくなっています。

図中の点線は、政策金利が今と同じ0.5%だった2007年2月から2008年8月までの長期金利の水準ですが、そのころと比べ日本のイールドカーブが劇的にスティープ化(急勾配化)していることを示しており、いかに財政リスクやインフレリスクが意識されているかを物語っています。

ドル/円相場も1ドル=155円を超えてきています(図表2)。このところの円安は日米金利差では説明できず、1ドル=160円を超えた昨年夏ごろと似たような状況となっています。

当然、政府・日本銀行による介入警戒感が強まるところですが、米政府は日銀の利上げが遅いことが円安の背景とみていますから、市場の目線は介入の有無というより、利上げの有無に向かうことになるでしょう。

<図表2 ドル円相場と日米金利差>

そうした中、18日午後、日銀の植田和男総裁と高市首相が初めて会談したことは大きな意味を持ちます。日銀法第4条に、「政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」と定められています。

一見、単なるセレモニーのように見えますが、少なくとも日銀と政府のトップが直接対話して意思の疎通を図っているという姿を市場に知らしめることは重要で、そうしたことを経ることによって市場の利上げの織り込みがスムーズに進むことにつながります。

もちろん、実際にこの会談でどんな話し合いがされたのかが直接表に出てくることはありません。ただ、その内容を踏まえた上で今後の日銀の情報発信が行われることを考えれば、植田総裁を含む政策委員の今後の講演などに注目する必要があります。

高市政権の「高圧経済政策」、その本質とは何か

このように市場を動かしている高市政権の総合経済対策ですが、その内容については、11月12日に開催された第12回経済財政諮問会議で、「総合経済対策に盛り込むべき重点施策」として提示されています。

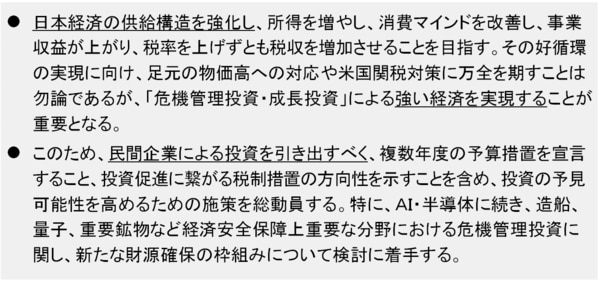

その「2.総合経済対策について」を見ると(図表3)、「危機管理投資・成長投資」によって日本経済の供給構造を強化すること、民間企業による投資を引き出すことが強調されています。とかく対策規模が注目されがちですが、本当に需要なのは実はこの2点です。

<図表3 「総合経済対策に盛り込むべき重点施策」の「2.総合経済対策について」>

労働市場が完全雇用の状態で、かつ物価上昇率が日本銀行の「物価安定の目標」2%を大きく上回るインフレであるにもかかわらず、積極的な財政支出と金融緩和の維持を図ろうとする高市政権の経済政策は、「高圧経済政策」そのものと言えます。

高圧経済政策とは、過熱した経済(high-pressure economy)を意図的につくり出し、労働参加率の上昇や生産性向上といった望ましい変化を誘発することによって潜在成長率を引き上げようとする政策のことで、2016年に当時米連邦準備制度理事会(FRB)議長だったイエレン氏が講演で述べて有名になりました。

つまり、高圧経済政策の本質は潜在成長率の引き上げです。

問題はそれを現在の日本で行うのが適切かどうかですが、イエレン氏が2016年の講演で指摘した三つのリスクが今の日本にも当てはまります。すなわち、(1)高圧経済と潜在成長率の関係性が十分に解明されていない、(2)バブルなど金融不均衡を引き起こすリスク、(3)インフレが想定以上に高まるリスク、です。

このうち特に(3)はすでに発生しており、さらにもっと大きくなる可能性が高いにもかかわらず、民意は高市政権および高市政権の掲げる高圧経済政策を選んだわけですから、インフレによる多少の犠牲を払っても、高圧経済政策の潜在成長率引き上げ効果に期待したと捉えるしかないと考えています。

言ってみれば、国民は、強い経済を実現するために高まるインフレとの我慢比べを選択した、ということになります。