高市首相のいう「責任ある積極財政」も結局は潜在成長率引き上げが不可欠

高市首相のいう「責任ある積極財政」の観点からも、結局は潜在成長率の引き上げが不可欠であるということが言えます。

「責任ある積極財政」の「責任ある」とは、高市首相の説明によると、「成長率の範囲内に債務残高の伸び率を抑え、政府債務残高の対国内総生産(GDP)比を引き下げていくことで、財政の持続可能性を実現し、マーケットからの信認を確保」(10月24日の所信表明演説)するという意味です。

それを高市首相は、政府債務残高の名目GDPに対する比率の分母である名目GDPを拡大させることによって実現させようとしているわけですが、果たしてそれは可能なのでしょうか。

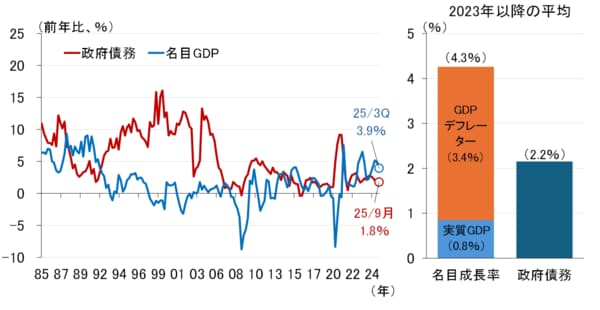

図表4は、左側が政府債務残高と名目GDPの前年比の推移、右側が両者の2023年以降の平均的な伸びを棒グラフで示したものです。

<図表4 政府債務残高と名目GDPの伸び率>

右図に示した2023年以降のように、今後も4%を超えるような名目GDP成長率が続けば、2.2%という近年の政府債務残高の伸びが多少高まったとしても、政府債務残高の対GDP比は低下することになります。

しかし、最近の4%を超える名目GDP成長率は、3%を超える高いGDPデフレーターの伸びによって支えられており、実質GDPの伸びはたかだか1%弱です。

高市政権はこれから物価高対策に取り組むわけですし、日銀は「物価安定の目標」2%を目指して金融政策運営を行っているわけなので、GDPデフレーターの伸びは今後縮小していくと考えるのが自然です。

であれば、実質GDPが伸びを高めていくしかないとなるわけですが、実質GDP成長率は現状1%に満たない潜在成長率に規定されますので、結局、「責任ある積極財政」を実践するには、潜在成長率を引き上げるしかありません。

しかし、政策によって潜在成長率を引き上げるのは容易なことではありません。引き上げられるとしても、それには相当の時間がかかるわけで、その間に、財政支出を積極的に拡大すれば、結果としてGDPデフレーターの伸びが高まることになります。

民間企業による投資を引き出すことが重要

もちろん、潜在成長率が高まる可能性を否定するつもりはありません。

イエレン元FRB議長が指摘した一つ目のリスク、高圧経済と潜在成長率との関係性が明確でないという問題が残る限り、高市政権の高圧経済政策は一つの賭けということにはなりますが、戦略分野として設定された17分野には、「資源・エネルギー安全保障・GX」や「防衛産業」など効果に期待の持てるものもあります。

ただ、それらが潜在成長率の引き上げにつながるかどうかは、高市政権の危機管理投資・成長投資が、これまで対外直接投資に流れていた民間企業の資金を、国内投資に振り向けさせる呼び水となるかどうかにかかっています。

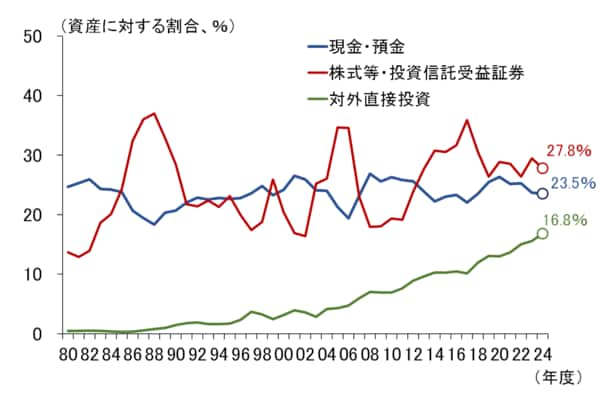

日本企業は現預金をため込み、成長分野や人材投資に振り向けていないとよく言われますが、事実は異なります。日本銀行の作成する資金循環統計から、「民間非金融法人企業」の保有する資産項目の資産全体に占める割合を見ると(図表5)、現金・預金が高まっているということはありません。

<図表5 「民間非金融法人企業」の資産構成>

目立って割合が高まっているのは「対外直接投資」です。2024年度末の16.8%は、20年前の2004年度4.2%の4倍、額にして221.9兆円の増加と、同期間の「現金・預金」の増加額172.9兆円増をはるかに上回っています。

これが国際収支統計における「直接投資収益」を押し上げ、いまや日本の経常収支黒字を支える大きな柱になっているわけですが、この対外直接投資に向かっていた企業の投資資金が国内投資に向かうかどうかが、高市政権による高圧経済政策の成否を大きく左右することになります。

その意味で、前出の「総合経済対策に盛り込むべき重点施策」が、民間企業による投資を引き出すことを強調しているのは極めて妥当であり、それこそが高市政権の高圧経済政策の本質にかかわる最も重要なポイントだとみることができます。