2026年半ばにコーポレートガバナンス・コードの第3次改訂が行われます。今回の改訂ポイントの一つは、「現預金を投資などに有効活用できているか」という点です。企業は人材や成長分野への投資に資金を回さずに、ため込んでいるのでしょうか。持続的成長のためにはどこに資金を回せばよいのか。改めて統計を確認し、分かりやすく議論します。

※本稿は、10月8日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「企業はどこに資金を振り向けるべきか、持続的成長のために」を抜粋・編集しています。

コーポレートガバナンス・コード5年ぶり改訂へ~企業の現預金活用を促す~

金融庁は10月14日、「コーポレートガバナンス・コードの改訂に関する有識者会議」(令和7年度第1回)を21日に開催すると発表しました。6月30日に示した「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」の一環で、2026年半ばにも、5年ぶりとなるコーポレートガバナンス・コードの3次改訂を目指すことになります。

6月のアクション・プログラムでは、現預金を投資などに有効活用できているかの検証・説明責任の明確化と、有価証券報告書の総会前開示の取り組みの促進の二つが掲げられています。特に前者については、企業が現預金をため込みすぎず、適切に人材や成長分野への投資に資金を配分することを促す狙いがあります。

こうした考え方については、特に違和感を覚えない方が多いのではないでしょうか。「インフレで家計が苦しんでいるのだからもっと賃金にお金を回すべき」という思いと相まって、至極当然であると考えがちです。しかし、果たして本当にそうでしょうか。企業は本当に投資や雇用者にお金を回さず、ため込んでいるのでしょうか。

ここからは実際に統計を見ながら議論します。

企業は本当に現金をため込んでいるのか~膨らむ現金・預金と資金余剰~

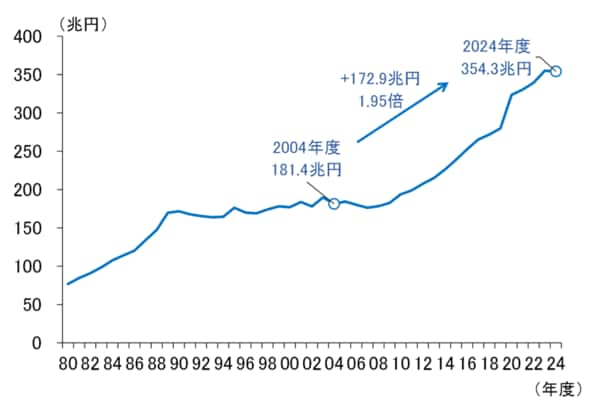

まず、企業の現金預金がどのくらい積み上がっているのかから見ていきましょう。図表1は、日本銀行の資金循環統計から、「民間非金融法人企業」、いわゆる一般企業の「現金・預金」の推移を見たものです。2024年度末で354兆円に達しており、20年前(2004年度)のほぼ2倍の水準にまで積み上がっていることが分かります。

<図表1 「民間非金融法人企業」の現金預金の推移>

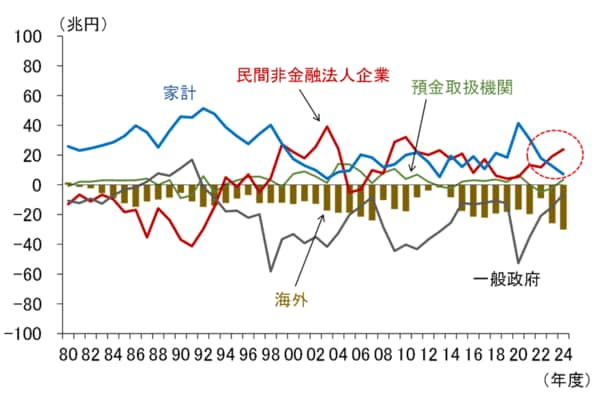

さらに、企業に資金的な余裕があるのか見てみましょう。図表2は、同じく日銀の資金循環統計から、家計や企業といった各経済主体(部門)の「資金過不足」を見たものです。

資金過不足とは、各経済主体の資金が余剰か不足かを示す指標で、資金過不足がプラスなら貯蓄が投資を上回っている状態、すなわち資金余剰であることを、逆にマイナスなら投資が貯蓄を上回り資金不足の状態であることを示しています。

グラフからは、民間非金融法人企業の資金過不足が1990年代後半以降プラスに転じ、近年ではそのプラス幅が拡大していることが確認できます。つまり、企業の資金余剰の状況が足元で強まりつつあることを示しています。

<図表2 経済主体(部門)別の資金過不足>

一方で、「家計」の資金過不足はプラス幅を縮小させつつあります。先ほど指摘したように、企業は現預金などため込まず、もっと賃金にお金を回すべきだとの思いが強まっても不思議ではありません。

ちなみに、減税などの政府による政策は、図表2で言えば、「一般政府」から「家計」に資金を回すことを意味しており、それによって近年改善しつつあった一般政府の資金不足幅が再び拡大し、家計の資金超過幅がプラス幅を回復していくことになります。

企業がこれまで資金を重点的に配分してきたのは対外直接投資

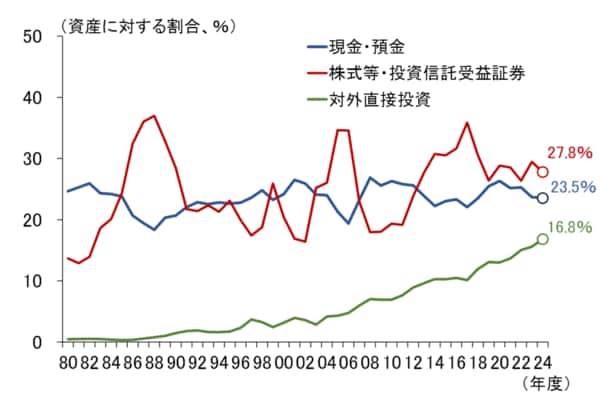

このように、一見すると企業が現預金をため込み、投資や賃金にお金を回していないように映るのですが、果たしてこの評価は正しいでしょうか。改めて、資金循環統計から、民間非金融法人企業の保有する主な資産項目の、資産全体に対する割合を見てみましょう(図表3)。

<図表3 「民間非金融法人企業」の資産構成>

図表3から分かる通り、実は資産に対する「現金・預金」の割合が目立って高くなっているということはありません。1988年や2006年に2割を下回ったことがありますが、足元を含め、おおむね20%台前半で推移しているのが分かります。「株式等・投資信託受益証券」についても、振れは大きいものの、近年では20%台後半で推移しています。

目立って割合が高くなっているのは「対外直接投資」です。2004年度が4.2%でしたので、20年間のうちに4倍、金額にして221.9兆円の増加です。図表1で示した「現金・預金」の172.9兆円増をはるかに上回る伸びです。これが国際収支統計における「直接投資収益」を押し上げ、近年では日本の経常収支を支える大きな柱となっています。

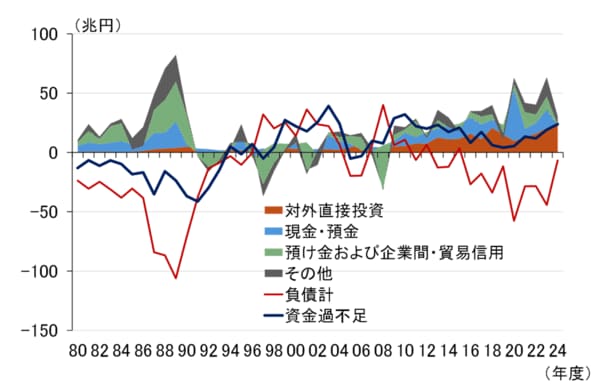

では、図表2で見た民間非金融法人企業の資金過不足はどうでしょうか。企業の資金余剰の高まりは「現金・預金」の積み上がりによるものかというと、実態はやや異なります。図表4を見てください。

<図表4 「民間非金融法人企業」の資産項目のフロー>

図表4は、資金循環統計における「民間非金融法人企業」の資産項目を、フローで見たものです。グラフには、負債の合計と資金過不足も示しています。

これを見ると、近年、民間非金融法人企業の資金余剰拡大に大きく貢献しているのは、やはり「対外直接投資」であることが確認できます。もちろん、「現金・預金」も寄与していますが、足元ではほとんどその寄与はなくなりつつあり、他方で負債が大きく減ったことが資金余剰の拡大に影響しています。

このように、これまで企業が資金を重点的に配分してきたのは「対外直接投資」であり、余剰資金を「現金・預金」として手元にため込んでいると見るのはやや行き過ぎであるということが、お分かりいただけると思います。

重要なのは、ため込んだ「現金・預金」をどう活用するかではなく、これまで「対外直接投資」に振り向けてきた資金を今後どこに振り向けるか、日本経済の持続的な成長のためにどうやったら国内投資や人材投資に振り向けさせることができるのか、ということではないでしょうか。