資産形成・資産運用にまつわる実践的かつ効果的な情報提供を行うMUFG資産形成研究所。同研究所のウェブサイトに掲載された論文・レポートを再編集してお届けする(掲載元の執筆日:5月21日)。

1.はじめに

前編では、家計が長期的な資産形成に取り組むうえで、どのような行動や判断が合理的といえるのかを検証する目的のもと、主に以下の論点を扱った。

●インフレが購買力にもたらす影響

●個人投資家が持ちうるアドバンテージ

●長期投資における分散投資の考え方

●インデックスファンドの積立投資

後編では、家計でのより複合的な判断につながるテーマとして、次の点を取り上げる。

●個人にとってのタイミング投資(暴落待ち・損切り・利益確定)の是非

●投資における現金比率の考え方

●住宅ローンとの向き合い方

いずれも一般的な論点であるが、長期データに基づく整理やシミュレーションを交えながら、長期の資産形成にとって何が重要となり得るかを考察していく。

2.個人にとっての「タイミング投資」を考える

2.1「稲妻の輝く瞬間(BestDays)」を逃すリスク

個人投資では一般に、「安く買って高く売る」ことが望ましいと捉えられやすく、利益確定・損切り・暴落待ちといった戦略が選好されることがある。一方で、株式市場には「稲妻の輝く瞬間を逃すな」という格言がある。これは、ごくわずかな大幅上昇日(BestDays)に市場に居合わせているかどうかによって、長期のリターンが大きく変わり得るという指摘である。

用語解説

●利益確定:株式・投資信託等を売却し、含み益を確定すること(特定口座では売却時点で課税)

●損切り:株式・投資信託等を売却し、含み損を確定すること

●暴落待ち:相場の急落を待ってから投資すること

●「稲妻の輝く瞬間」:相場が大きく上昇する日(BestDays)

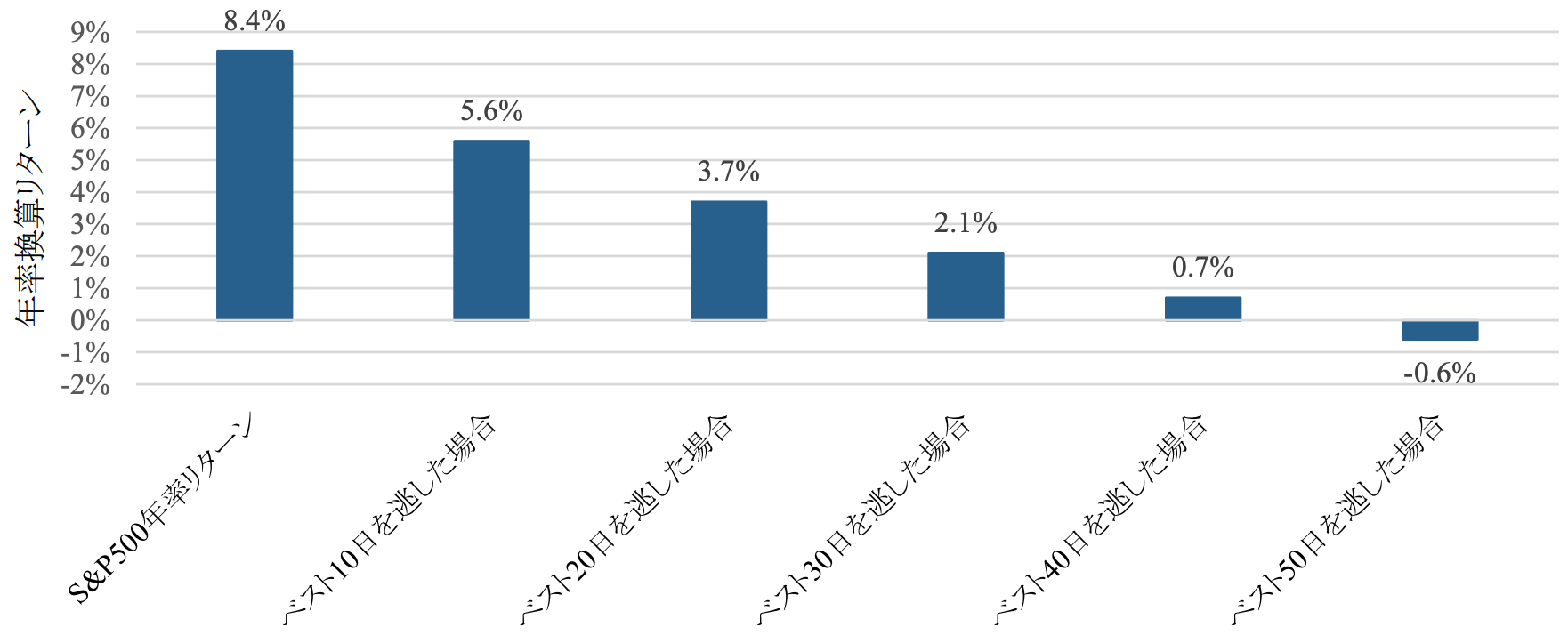

ここでは、BestDaysを逃した場合の影響を確認する。S&P500の過去30年(1995年7月~2025年6月)について、年率リターンと、同期間において上昇率が最も大きかった10~50日を逃した場合の年率換算リターンを示す(図表1)。

[図表1]BestDaysを逃した場合のS&P500の年率換算リターン

出所:WellsFargoInvestmentInstituteSpecialReport(July28,2025)より引用。グラフは筆者作成。

注:リターンはS&P500のプライスリターン(配当は含まない)。

図表1が示すとおり、フル保有した場合の年率リターンは8.4%である。一方、同期間のうち上昇率が大きかった日を一部取り逃すと、年率換算リターンは大きく低下する。具体的には、10日逃すと5.6%、20日で3.7%、30日では2.1%まで低下している。低下の状況によってはインフレ率をカバーすることさえできない水準となる可能性がある(図表1はプライスリターン、すなわち配当を含まないデータである。トータルのリターンはこれよりも高くなることに留意)。

この結果は、安易なタイミング売買によって“BestDaysを取り逃すこと自体が、長期リターンを押し下げる要因となり得ることを示唆している。