4.住宅ローンとの向き合い方を考える

4.1統計から見る住宅ローン利用傾向頭金が厚く、借入余地も残りやすい

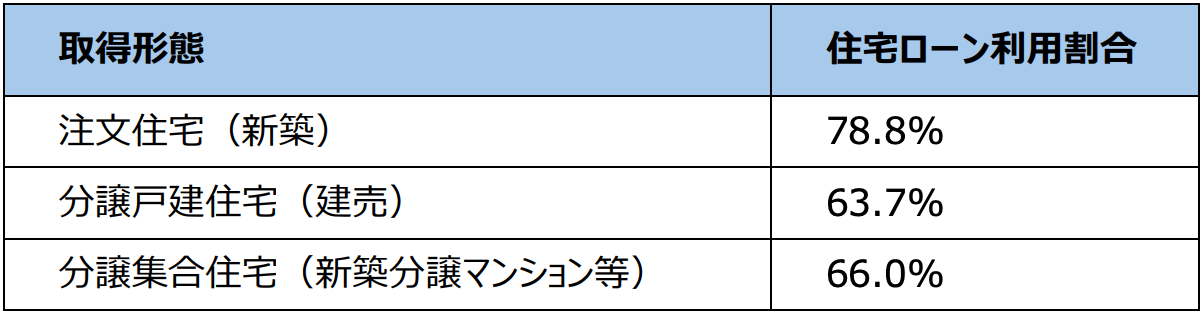

住宅取得時、住宅ローンは多くの世帯にとって主要な資金調達手段である(図表5)。一方で平均値を見る限り、自己資金(頭金等)を相対的に厚く入れ、借入額を抑える形が目立つ(図表6)。

[図表5]住宅ローン利用世帯の割合

出所:国土交通省「令和6年度住宅市場動向調査」

〔図表 6〕取得費用と資金内訳(平均)

出所:国土交通省「令和6年度住宅市場動向調査」

注:区分(全国/三大都市圏)は同調査の集計区分に基づく。同調査報告書では数値を四捨五入しているため、総額と内訳の合計は必ずしも一致しない場合がある。

ここでの留意点として、自己資金の原資は貯蓄に限らず、住み替えに伴う売却代金、資産売却、贈与等が混在し得る。とはいえ平均像としては、住宅取得の時点で相応の手元資金(または換金可能資産)を確保し、頭金として投入している世帯が多いことがうかがえる(図表6)。

次に、既存の住宅ローン世帯の返済負担を見ると、返済負担率(年収に対する年間返済額)は平均で16~18%台にとどまる(図表7)。

[図表7〕年間返済額と返済負担率(平均)

出所:国土交通省「令和6年度住宅市場動向調査」

注1:推計世帯年収は「年間返済額/返済負担率」で算出した参考値(筆者算出)。

注2:返済負担率は同調査における「年収に対する年間返済額の比率」。

日本FP協会の発行する「くらしとお金のワークブック」では、返済負担率の上限目安として25%が示されている。本稿でも参考として「返済負担率25%」を一つの目安とし、平均年収水準(図表7の参考値)から上振れ余地を試算する(図表8)。すると、平均的な家計にはなお一定の“借入余地”が残る計算となる。

[図表8]返済負担率25%までの「上振れ余地」

※借入増の目安は、固定金利 2.5%、返済期間 35 年の場合の概算。

以上より、統計の平均像としては次の点が整理できる。

●住宅取得時に頭金(自己資金)を相対的に厚く入れる傾向がある(図表6)

●平均的には返済負担率に一定の余裕があり、結果として「追加で借りられる」世帯も少なくない(図表7、図表8)

4.2住宅ローン活用の再評価―手元資金を残し、資産形成に回すという選択肢

前項で確認したように、住宅取得に際しては、頭金(自己資金)を厚く入れて借入額を抑える行動が一般的に見られる。一方で、長期的な資産形成という観点では、住宅ローンを一定程度活用して手元資金を残し、運用に充てる方が合理的となる場合もあるのではないだろうか。住宅ローンは「借入額を最小化することが望ましい」と捉えられがちであるが、金融商品として見た場合の特徴も無視できない。例えば以下の点が挙げられる。

●長期・相対的に低金利での資金調達が可能

●税制優遇(住宅ローン減税等)により実効コストが低下し得る

●団信(団体信用生命保険)による、死亡・高度障害時等の保障が内包されている

これらを踏まえると、住宅ローンを「借りない(借入を最小化する)」ことを安易に唯一の正解とみなすのは早計である。長期資産形成の観点では、借入を活用することで手元資金を残し、その一部を運用に回すことも合理的な手段となり得るだろう。