4.4住宅価格高騰と超長期住宅ローンについて考える

不動産経済研究所の新築分譲マンション市場動向によれば、2026年2月時点の首都圏における新築分譲マンションの平均価格は1億1,025万円、東京23区では1億4,280万円とされている。加えて、戸建て住宅についても、建築費の高騰等を背景に、首都圏では土地代と建築費の総額が1億円を超えるケースが珍しくなくなりつつある。住宅価格の上昇は、家計が住宅取得に際して必要とする借入額を押し上げ、資金計画の難易度を高める要因となっている。

こうした環境変化を受け、住宅ローン市場では、高額融資への対応や毎月返済額の軽減を目的として、超長期(例えば50年)ローンを取り扱う金融機関が増加している。超長期ローンは、借入可能額を拡大しつつ毎月返済額を抑えやすいという特徴を持つ一方、返済期間が定年後まで及び得る可能性が高くなる。退職後の生活費や取り崩し原資を含めた資金計画を設計するなど、35年ローン以上に長期の家計・資産計画を慎重に検討する必要がある。

もっとも、このことは超長期ローンを直ちに無謀な借入とみなすべきことを意味しない。住宅価格が高騰する局面においては、希望する住まいを取得するための現実的な選択肢となり得るからである。

また、超長期ローンでは借入期間が長いため、自己資金を頭金として厚く投入して借入額を減らしても、毎月返済額の低下幅は必ずしも大きくない場合がある。そのため、自己資金をすべて頭金に振り向けることが常に最適とは限らない。むしろ、一定の手元資金を残し、将来の取り崩し原資や繰上返済余力として資産形成を並行して進めるという考え方は、超長期ローンの性質と整合的である。

そこで本項では、住宅価格高騰局面で想定し得る高値の例として、総額1億2,000万円の住宅を対象に、9割を50年ローンで資金調達し、残る自己資金の一部を運用に回した場合の「住宅ローン残高」と「運用残高」の推移をシミュレーションする。目的は、超長期ローンを活用した高額借入が、家計のバランスシート(資産・負債)にどのような影響を与え得るかを確認する点にある。

【シミュレーションの前提・設定】

●住宅取得費用総額:12,000万円

●住宅ローン借入金額:10,800万円(住宅取得費用総額の9割)

●手元資金:2,091万円

図表6(住宅市場動向調査)に基づき、自己資金(頭金等)の平均額を用いる。

●住宅ローン条件:固定金利2.75%50年

※2026年3月時点のフラット50(住宅金融支援機構)の金利水準を参考に、本稿では2.75%と設定する。

●手元資金の運用方法

住宅取得費用の1割に相当する1,200万円を頭金として充当し、残る891万円は全額、S&P500のインデックスファンドに一括投資する。

●運用成果のシミュレーション

前編4.1と同様の方法(モンテカルロ・シミュレーション)により、S&P500配当込み(円換算)の運用成果を推計する(詳細は前編4.1参照)。

●毎月返済額及び必要な収入

上記条件で借入を行う場合の毎月返済額、および返済負担率25%を目安とした場合に必要となる世帯収入の目安を図表15に示す。

〔図表15]毎月返済額及び必要となる収入の目安

注1:借入額1億800万円、全期間固定金利2.75%、返済期間50年、元利均等返済、ボーナス返済なしで算出。

注2:返済負担率は額面収入(税引き前)で算出。

注3:本試算では、住宅ローン諸費用、税金・手数料等は織り込んでいない。

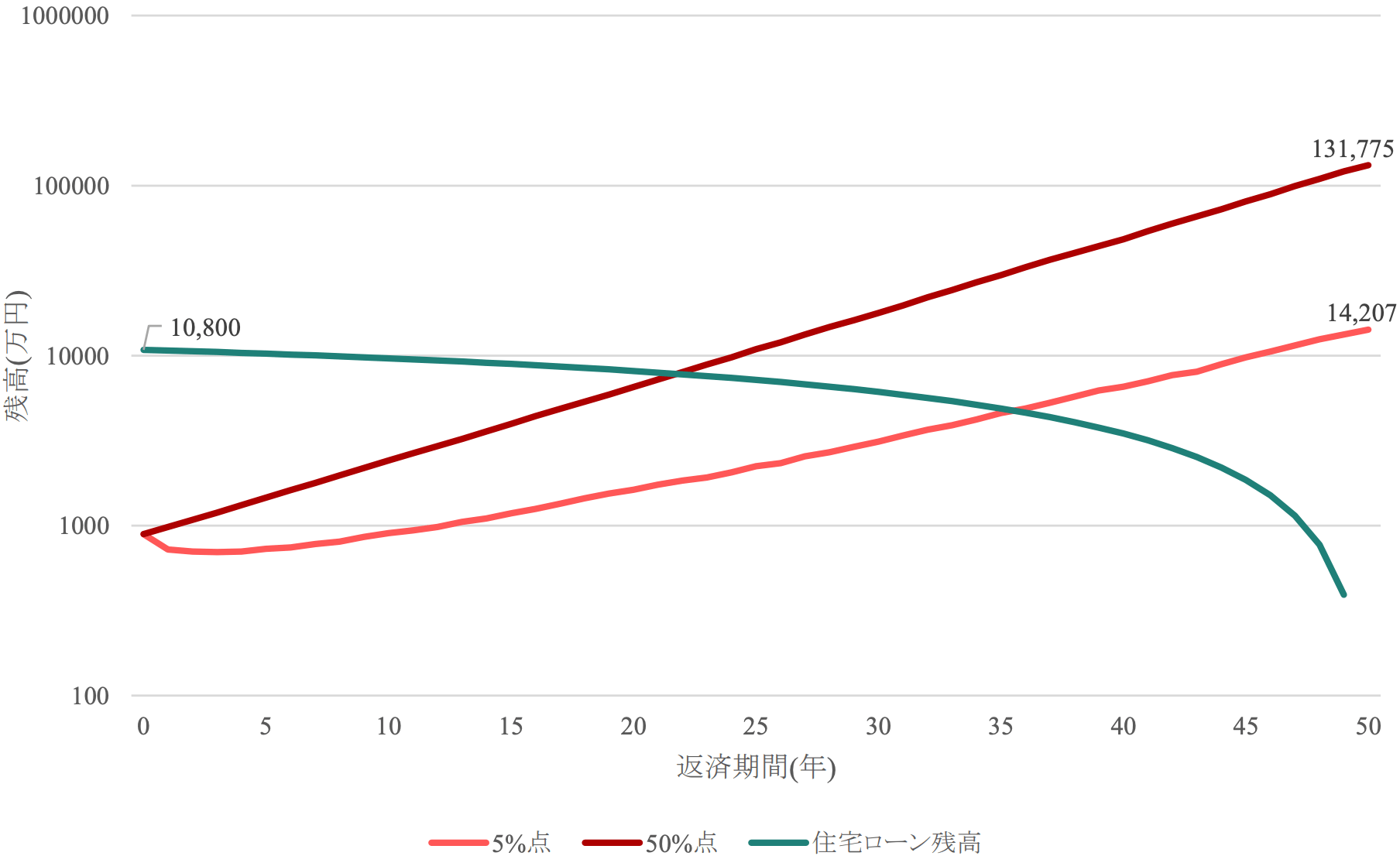

[図表16]住宅ローン残高・資産推移

図表16のとおり、標準的な投資成果とみなせる中央値(下位50%点)では、返済開始から22年で運用残高が住宅ローン残高を上回った。また、極めて不運なケース(下位5%点)であっても、36年で運用残高が住宅ローン残高を上回る結果となった。

この結果は、超長期ローンでは借入残高が長期にわたり残存しやすい一方、自己資金の一部を手元に残して運用に回す設計を採ることで、長い時間軸の中では家計のバランスシート改善が進み得ることを示唆している。とりわけ本シミュレーションでは、運用に回した金額は891万円と借入額の1割に満たない水準であるが、それでも50年という長期の中では住宅ローン残高を上回る可能性が相応に示された。超長期ローンでは、借入期間の長さを活かし、自己資金をすべて頭金に充当するのではなく、一部を将来の取り崩し原資や繰上返済余力として保持することに一定の合理性があると考えられる。

ただし、この点は、超長期ローンを安易に推奨することを意味するものではない。返済期間が定年後まで及ぶ以上、退職後の収入見通し、保有資産の取り崩し計画、生活費水準等を十分に織り込まないまま借り入れることにはリスクが伴う。したがって、超長期ローンの活用にあたっては、現役期の返済負担のみならず、退職時点のローン残高をどのように管理するかまで含めて検討することが不可欠である。

また、本シミュレーションでは固定金利を例に取り上げたが、実務上は変動金利が選択されるケースが多い。国土交通省「令和7年度民間住宅ローンの実態に関する調査結果報告書」によれば、住宅ローン新規貸出額のうち変動金利が83.5%を占めている。超長期ローンの活用にあたっては、金利上昇に伴う毎月返済額の増加や、長期にわたる金利環境の変化についても十分に考慮する必要がある。

以上を踏まえると、住宅価格高騰局面における超長期ローンは、一律に無謀と評価すべき商品ではない。住宅取得という家計の重要な意思決定に対し、高額化する取得費用へ対応するための選択肢として、活用余地は大きいと考えられる。もっとも、その活用にあたっては、単に借入可能額や毎月返済額だけで判断するのではなく、定年後を含む長期の資金計画をどこまで具体的に描けるかが重要となる。その意味で、超長期ローンは、35年ローン以上に、住宅取得と資産形成を一体でとらえた資金計画が求められる商品であると言えよう。

5.おわりに

本稿を通じた主眼は、資産形成の目的を将来の購買力の確保と捉えるならば、インフレ環境下では見かけ上の安定性のみでは十分ではなく、一定のリスクを取って株式等に投資することに合理性があり、その実践には相場変動時にも投資を継続できる家計設計が重要である点を示すことにある。

前編では、インフレ環境下においては見かけ上の安定性(元本保証)だけでは購買力を守れない可能性があること、個人は「時間」という優位性を活かし得ること、そして株式を中核とした長期・分散投資が資産形成において重要な意味を持ち得ることを整理した。

(執筆:MUFG資産形成研究所 研究員 落合哲宏、研究員 小澤良祐)

ご留意事項

・本稿は、MUFG資産形成研究所が作成したものであり、著作権は同研究所に帰属します。

・本稿は資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿で提供している情報の内容に関しては万全を期していますが、その正確性・完全性についてMUFG資産形成研究所が責任を負うものではありません。

・本稿で提供している情報は作成時点のものであり、予告なく変更または削除することがあります。

・本稿で提供している情報を利用したことにより発生するいかなる費用または損害等について、MUFG資産形成研究所は一切責任を負いません。