資産形成・投資について中立的立場から学びを提供する三菱UFJ信託銀行の『お金の、育て方』。同サイトに掲載されたコラムを転載・再編集してお届けする(掲載元の執筆日:4月15日)。

4月は、多くの人にとって新しい生活が始まる季節です。

初めて給与を受け取る新社会人、環境が変わる転職者、第二のキャリアを歩み始める再雇用の方。環境が変わった際にチェックしたいのが、企業の福利厚生として準備されている資産形成制度です。企業の制度は、給与とはちがって見えづらく、知らないまま数年が過ぎてしまうということも珍しくありません。しかし、上手に活用すれば現在から将来まで、生活を大きく支える存在になります。

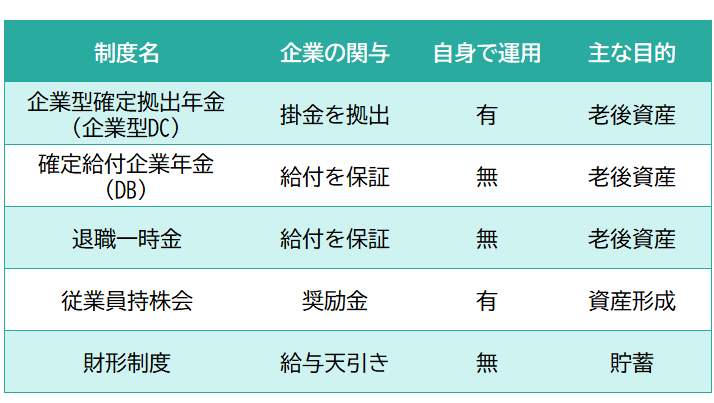

今回は、企業で用意されている代表的な資産形成制度を整理し、自身に合った活用方法のヒントをお伝えします(図表1)。

図表1 押さえておきたい企業の代表的な資産形成制度

企業型確定拠出年金(企業型DC)

企業型DCとは、従業員自ら運用することで老後の資産形成を行うための制度で、年々加入者数が拡大しています。

【特徴】

・企業が毎月掛金を拠出する ※従業員が追加で拠出(マッチング)が可能な場合も

・事業主の掛金は非課税となる ※マッチング拠出分は全額所得控除

・掛金をもとに、自身で運用商品を選択する

・運用益は非課税

・原則60歳まで引き出せない

制度の詳細は「企業型確定拠出年金(企業型DC)制度とは?」もご覧ください。

企業型DCでは、従業員全員が加入する場合と、加入を自身で選択できる場合があります。前者の場合、掛金は自動で積み立てられていきますが、制度を十分に理解しないまま運用を放置してしまうケースも見られます。その結果、「期待していたほど老後資産が増えていなかった」と将来後悔しないためにも、まずは制度の仕組みをしっかり把握してみてください。

後者の場合では、もう少し給与が増えてから始めようと考える方もいらっしゃるでしょう。もちろんそれも可能ではありますが、毎月の掛金額には上限があります。ですので、過去に拠出していなかった分を、後からまとめて拠出することはできないため、注意が必要です。また長く運用することで、複利的に資産が増えていくことになります。少額でも早く始めることで、より多くの老後資産が期待できるでしょう。

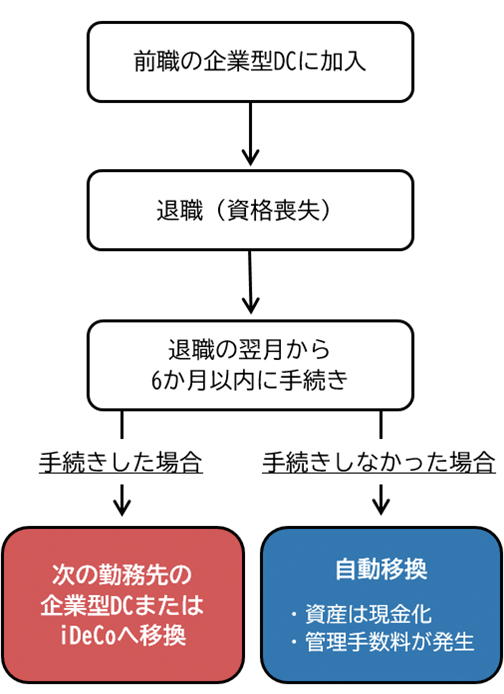

転職する場合には、前職の企業型DCの扱いに注意が必要です。前職での企業型DCは、何も手続きをしないと「自動移換」が発生し、資産は国民年金基金連合会に移換されます。移換されると資産は現金化され、運用ができません。さらに、移換時に手数料がかかるだけでなく、管理手数料が継続的に発生します。自動移換にならないようにするには、①転職先の企業DCへ移換②個人型確定拠出年金(iDeCo)へ移換という2つの方法があります。いずれの場合でも、前職の企業型DCの資格喪失月の翌月から6か月以内に手続きをする必要があります(図表2)。

図表2 転職時の企業型DCの手続きの流れ

再雇用の方は、企業型DCの継続性が重要なポイントです。再雇用後も企業型DCに加入を続けられるかは企業によって異なるため、まずはそれを確認します。加入を続けられず、引き続き確定拠出年金を活用したい場合はiDeCoへ切り替えることが選択肢になります。一方、60歳以降になり受給ができる方は、いつ、どのように受給するかも検討する必要があります。