3.投資における「現金比率」を考える

3.1家計における「フルインベストメント」の限界

前編では、長期的な資産形成において株式投資が合理的と考えられることを示し、本稿第2章では、タイミング投資や頻繁な売買が期待リターンを押し下げやすいことを整理してきた。これらを踏まえると、「現金はインフレに弱く、期待リターンも相対的に低いため、現金保有を最小限とし、可能な限り株式に配分する(フルインベストメント)」という考え方に一定の合理性があるようにも見える。

しかし、この考え方をそのまま個人の家計に適用することは、必ずしも現実的ではない。家計は、機関投資家のように投資効率のみを追求すればよい主体ではなく、日々の生活を維持しながら長期の資産形成を継続する必要があるためである。家計には、少なくとも次のような制約が存在する。

(1)急な支出の不可避性

医療費、育児・教育費、住宅や自動車・家電の修繕費用など、比較的まとまった突発的支出は避けがたい。株式・投資信託を売却して資金を捻出する場合、数営業日の換金タイムラグが生じるだけでなく、支出が必要となるタイミングと相場下落が重なるリスクもある。

(2)借入の制約

企業であれば、市場環境に応じた資金調達が可能な場合もあるが、個人は「必要な時に、必要なだけ、合理的な金利で」借りられるとは限らない。審査や手続きに要する時間も踏まえると、一定の現金をあらかじめ確保しておくことが現実的な対応となる。

以上より、家計における現金は、単なる「低リターン資産」ではない。日常生活を円滑に維持し、相場変動時にも資産を不用意に取り崩すことなく長期投資を継続するための“安全装置”としての役割を持つものと位置づけられる。

3.2ライフサイクル投資論からの示唆「人的資本」という視点

一方で、「安全装置が必要だから」といって過剰に現金を抱え込むことも、長期の資産形成という観点では非効率となり得る。ここで重要となるのが、「人的資本」という視点である。

人的資本とは、将来、定年まで働くことで得られる給与収入の現在価値を指す。ライフサイクル仮説(モディリアーニらが提唱した理論であり、個人は生涯所得を踏まえて消費行動を決定すると考える)に基づけば、個人の総資産は概ね次のように整理することができる。

個人の総資産(TotalWealth)=金融資産+人的資本(HumanCapital)

特に20代~30代の若年層では、手元の金融資産が小さくても、今後30~40年にわたって得られる生涯賃金は大きくなり得る。例えば、22歳から定年(65歳と仮定)までに2~3億円の給与収入を得る場合、割引率3%で現在価値に換算すると、概ね1.1~1.65億円程度の人的資本を有しているとみなすことができる。

*現在価値とは、同じ1万円でも「今の1万円」と「1年後の1万円」では価値が異なると考え、将来の金額を現在時点の価値に換算したものである。この換算には割引率を用いる。

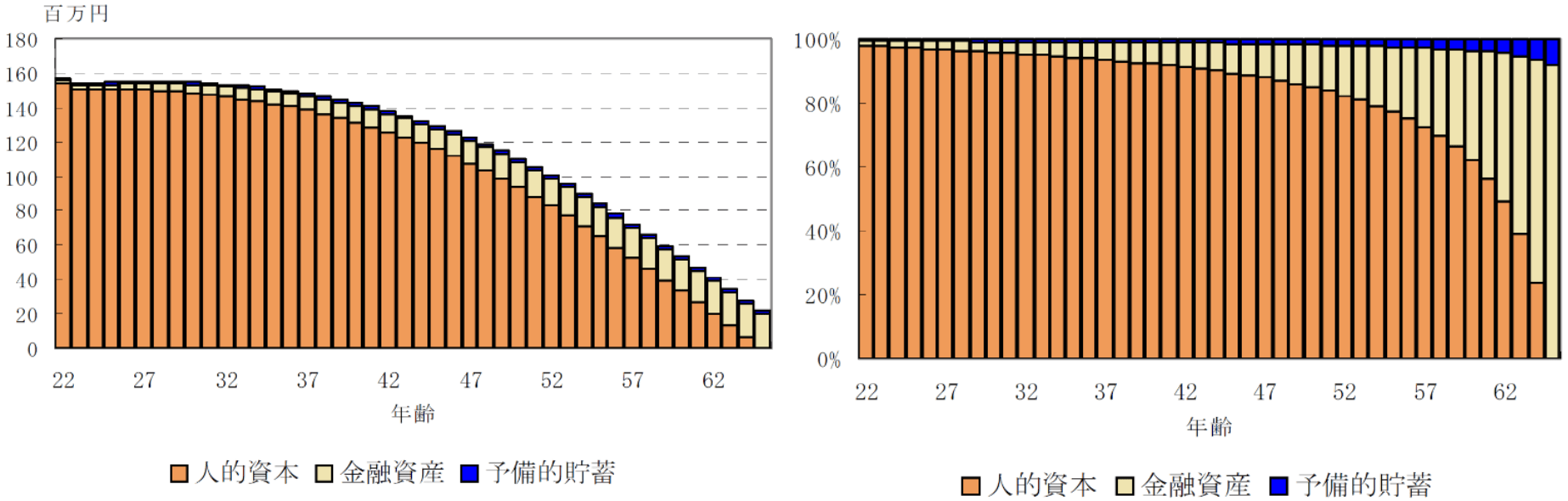

図表4-1、図表4-2は、個人の総資産の推移と、その内訳(金融資産、人的資本)を示したものである。人的資本を考慮すると、若年層の総資産の大部分は人的資本によって占められていることが分かる。

〔図表4-1〕人的資本を含む家計の総資産の推移[図表4-2]総資産の構成比(百分比)の推移

出所:三菱UFJ信託銀行年金運用部レポート「個人のライフサイクルと資産配分」(2007年5月号)より引用。

注:人的資本は65歳でゼロとなると仮定。予備的貯蓄は年収の1/4に固定。

図表4-2のとおり、20代~30代では総資産の9割以上を人的資本が占める。この年代では、手元資金を株式投資に回したとしても、総資産全体で見た株式比率はなお限定的である。また、会社員や公務員など、毎月安定した給与収入が見込まれる場合、人的資本は「債券」に近い性質を持つと考えることができる。毎月の給与収入は、債券の利息(クーポン)収入に類似した性格を有するためである。つまり、自身の保有している人的資本が将来の安定的な現金収入の源泉となっているのである。ゆえにこの場合の人的資本は、安全資産寄りの資産と解釈することができる。

このように考えると、金融資産の大半までを現預金で保有することは、総資産全体として安全資産への過度な偏りを生じさせ、資産配分の効率性を損なう可能性がある。もっとも、こうした整理は安定した給与収入が継続的に得られることを前提とする。例えば、歩合給や業績連動報酬の比率が高い職種、自営業者・フリーランスなど、所得が景気や事業環境に大きく左右される場合には、人的資本自体が株式に近い性質を帯びることもある。この場合には、金融資産側で現金比率を高めることにより、家計全体のリスクを抑制するという考え方が相対的に妥当となりやすい。

なお、イアン・エアーズ、バリー・ネイルパフの著書「LifecycleInvesting」では、若年期に株式エクスポージャーを高め、年齢とともに投資比率を引き下げていく方が、生涯効用を高め得るとのシミュレーション結果が示されている。もっとも、同書の主張をそのまま実務に適用すべきかは別途慎重な検討を要するが、少なくとも、人的資本の大きさを踏まえれば、若年層における過度な現金保有が機会損失となり得るという論点は示唆的である。

3.3「安全装置」として確保すべき現金額

以上を踏まえると、家計が確保すべき現金額は、「なんとなくの安心感」に基づいて決めるべきものではない。人的資本からの収入が一時的に途絶えた場合や、給与収入のみでは吸収しきれない支出が生じた場合でも、保有資産の不利な取り崩しを避けつつ長期投資を継続できるようにするための必要コストとして整理することができる。現金は期待リターンの低い資産である一方、家計が長期投資を途中で中断しないための「安全装置」として機能する。

もっとも、その必要額に一律の正解があるわけではない。前項でも触れた「人的資本」の大きさや安定性によって、必要となる現金水準は異なり得るためである。例えば、安定的な給与収入が継続的に見込まれる家計では、必要な現金額を相対的に抑えやすい一方、所得変動が大きい家計や、近い将来にまとまった支出が予定されている家計では、それに見合った厚めの現金保有が求められる。

以上を踏まえ、必要水準を検討する際には、次の3つの観点を考慮することが有用と考えられる。

(1)生活防衛のための資金

第一に、病気や失業等により人的資本からの収入が一時的に途絶えた場合に備えるための現金である。これは、生活の継続そのものを支える資金であり、家計における現金保有の中でも最も優先順位が高い。金融広報中央委員会(現:金融経済教育推進機構(J-FLEC))が示す「生活費の3か月分以上」はこの目的に照らして一つの目安となり得るが、必要水準は一律ではなく、自身の雇用の安定性、家族構成、固定費の大きさに加え、公的保障や加入している民間保険の内容等も踏まえて判断する必要がある。

(2)ライフイベントに備える資金

第二に、結婚、出産、教育費、住居関連費、自動車購入・買替えなど、一定期間内に発生が見込まれ、かつ給与収入のみでは賄いにくい支出に備えるための現金である。こうした支出は、家計にとって使途があらかじめ見通しやすい一方、必要な時期を柔軟に後ろ倒ししにくい場合も多い。これらへの備えをリスク資産で保有すると、相場下落局面での売却を余儀なくされる可能性があるため、現金で用意しておくことが望ましい。

(3)長期投資を続けるための資金

第三に、相場急落時にも長期投資を継続できるよう、心理的な余裕を確保するための現金である。生活費や予定支出とは別に現金を確保しておくことで、「評価損が拡大しても直ちに資産を売却しなくて済む」という余裕を生み、結果として長期投資の継続可能性を高める役割を果たす。この水準は個人のリスク許容度や家計構造によって異なるが、少なくとも、相場急落時に生活設計や投資方針が揺らがないと判断できる範囲で現金を確保しておくことが重要である。

これら3つの観点を踏まえて、その家計にとって確保すべき現金額が概算される。現金比率がこの水準を大きく上回る場合、人的資本を含む総資産ポートフォリオ全体でみれば、安全資産への偏りが強まり、長期的には機会損失という別のコストを負う可能性が高まる。

とりわけ若年層では、人的資本という大きな後ろ盾があるため、生活維持や予定支出に必要な現金を適切に確保したうえで、残る金融資産を比較的高い株式比率で運用することにも一定の合理性がある。ただし繰り返しとなるが、その適否は年齢だけでなく、人的資本の安定性や予定支出の内容によっても左右される点に留意が必要である。