4.3住宅ローンの実証シミュレーション

前項までで見たとおり、平均的には「頭金を厚く入れて借入を抑える」傾向がある一方で、家計によっては「もう少し借りて手元資金を残し、運用に回す」ことに一定の合理性が生じ得る。本項ではこの論点を具体化するため、住宅取得と資産運用を組み合わせたシミュレーションを行う。

【前提】

●住宅取得費用総額:4,679万円

図表6(住宅市場動向調査)に基づき、分譲集合住宅(三大都市圏)の平均額を用いる。

●手元資金:2,091万円

図表6(住宅市場動向調査)に基づき、自己資金(頭金等)の平均額を用いる。

●住宅ローンのシナリオ設定(借入額・頭金):

【シミュレーションシナリオ】

手元資金の使い方により、以下の3シナリオを設定する(図表9,図表10)。

(※住宅ローンの金利設定は後述【シミュレーション設定】をご参照)

シナリオ①:手元資金2,091万円を全額残す(頭金0円、フルローン)

借入を最大化し、手元資金を最も多く残すシナリオである。

毎月の収入からローンを返済し、当初の手元資金は一括投資し資産形成を行う。

シナリオ②:手元資金のうち1,000万円を手元に残す

借入額を一定程度抑えつつ、手元資金も確保する中間的なシナリオである。当初の手元資金は一括投資し、加えてシナリオ①の住宅ローン返済額(月額)との返済額の差額を積立投資することで資産形成を行う。

シナリオ③:手元資金を全額頭金として投入する

借入額を最も抑える保守的なシナリオである。シナリオ①の住宅ローン返済額(月額)との返済額の差額を積立投資することで資産形成を行う。

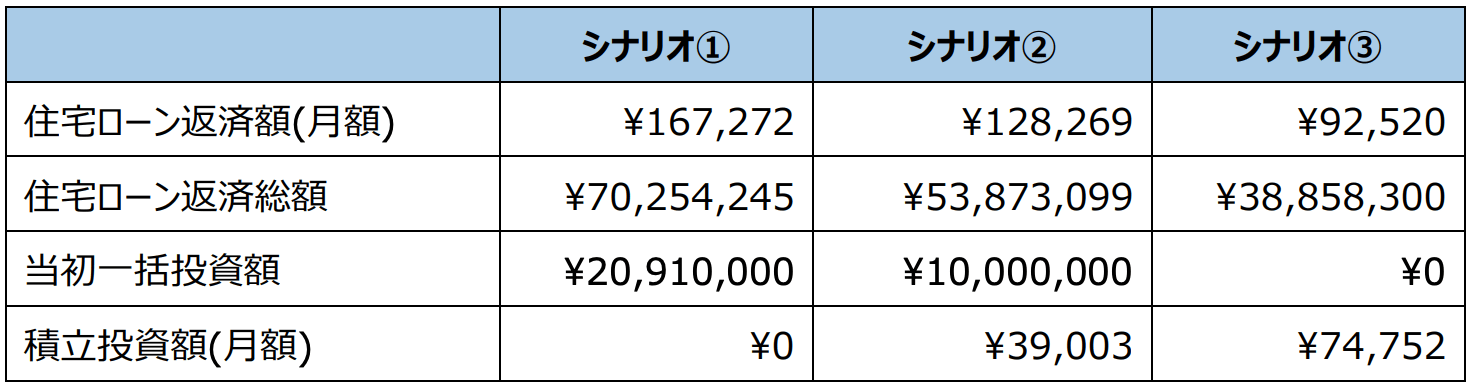

[図表9]各シナリオの借入金額と頭金の額

注:購入総額(住宅ローン借入+頭金)が全シナリオで同一となるよう設定した。図表6とは四捨五入の関係で一部値が異なる。

[図表10]各シナリオの住宅ローン返済額、当初一括投資額と積立投資額

注:固定金利2.5%・35年、ボーナス返済設定なしで算出

各シナリオの住宅ローン返済額(月額・総額)は図表10のとおりである。フルローンとするシナリオ①では月額返済額が約16.7万円となる一方、頭金を厚くしたシナリオ③では約9.3万円まで低下する。返済総額で見ても、借入額が大きいほど利息負担が増加し、総額は大きくなりやすい。

またシナリオ②・③では、シナリオ①に比べて毎月返済額が小さい分を積立投資に回すことができる。したがって、本シミュレーションでは、「当初にどれだけ一括投資するか」に加え、「毎月の返済余力をどれだけ積立投資に回せるか」も結果に影響する。

【シミュレーション設定】

●住宅ローン条件:固定金利2.5%(元利均等)

2026年3月時点のフラット35(住宅金融支援機構)の金利水準を参考に、本稿では2.5%と設定する。

●手元資金の運用方法

シナリオ①・②で手元に残した金額は、S&P500のインデックスファンドに一括投資する。シナリオ③は手元資金が残らない想定のため、一括投資は行わない。

●積立投資のシナリオ

シナリオ①は住宅ローン返済額(月額)が最も大きいため、追加の積立投資は行わない。シナリオ②・③では、シナリオ①の住宅ローン返済額(月額)との差額分を、S&P500のインデックスファンドに毎月積み立てる。

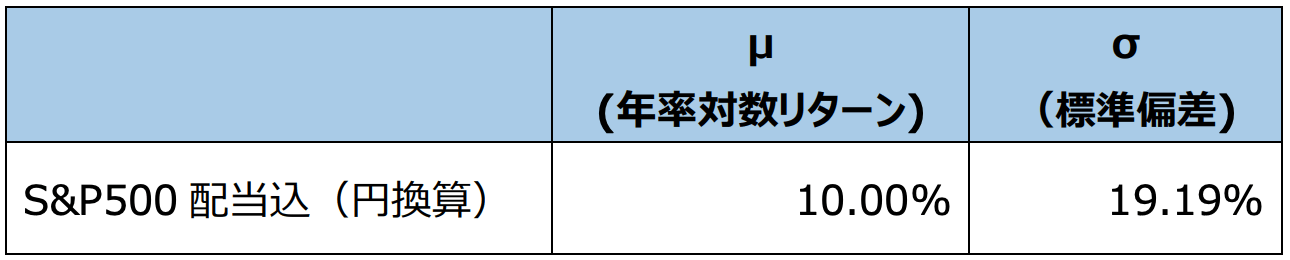

●S&P500の運用成果のシミュレーション

前編4.1と同様に、S&P500配当込み(円換算)を対象としてモンテカルロ・シミュレーションを実施する(詳細は前編4.1参照)。

本シミュレーションの前提は以下のとおりである。

・対象指数:S&P500(配当込・円換算)

・評価期間:1984年11月~2025年7月

※この期間の対数リターン・標準偏差(図表11に記載)を元にシミュレーションを実施。

[図表11]シミュレーションに用いたリターン(μ)・標準偏差(σ)

データ出所

・S&P500(配当込USD):LSEG

・JPYUSD為替データ:MacroTrends

金利環境は株式市場に影響を与えるため、上記評価期間内における金利環境と2026年時点の金利環境が同一ではない点には留意が必要となる。本シミュレーションは、2026年5月時点において想定される住宅ローン金利の下、過去40年ほどと同等の運用成果をS&P500に期待したシミュレーションと解釈されたい。

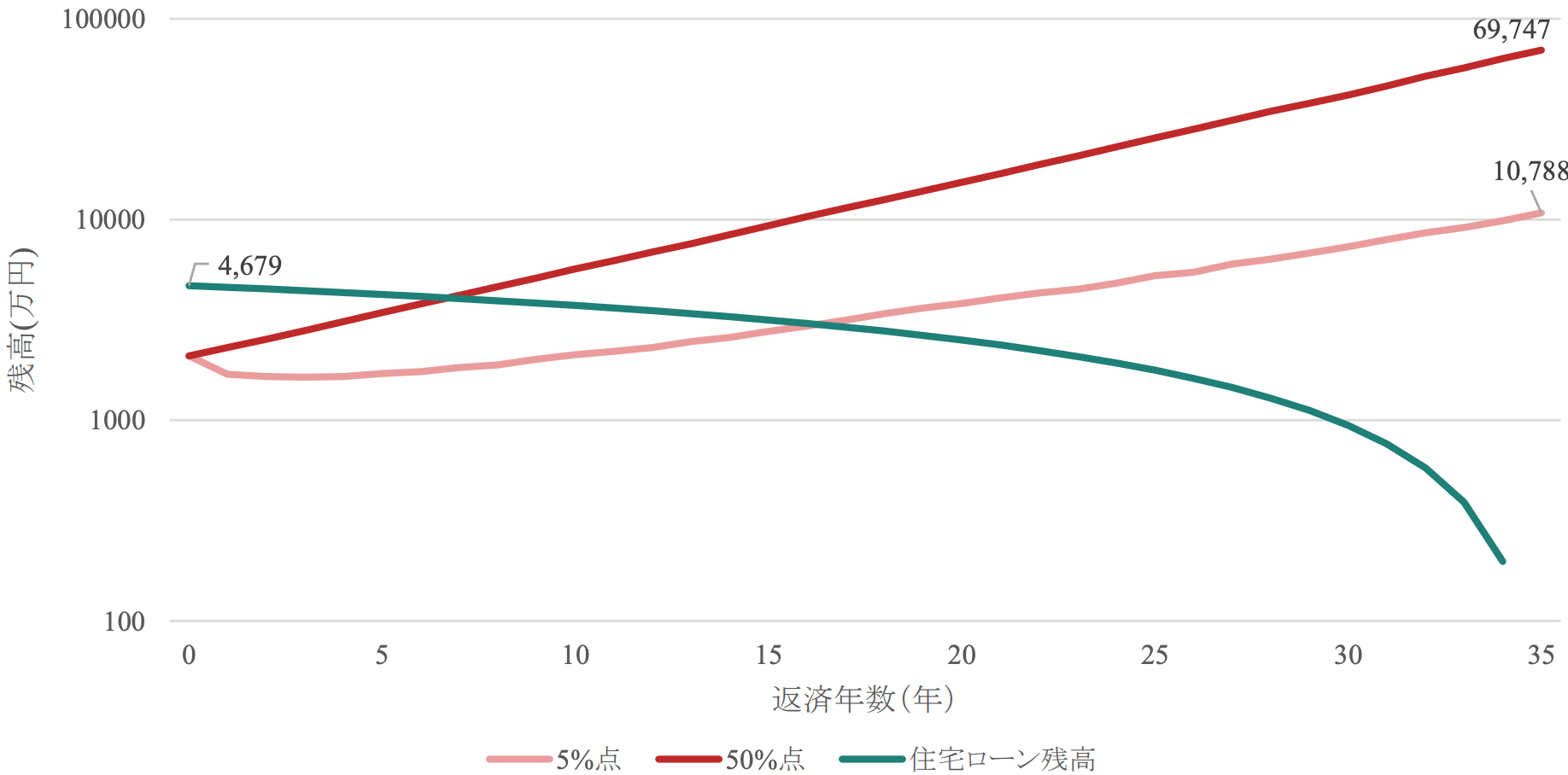

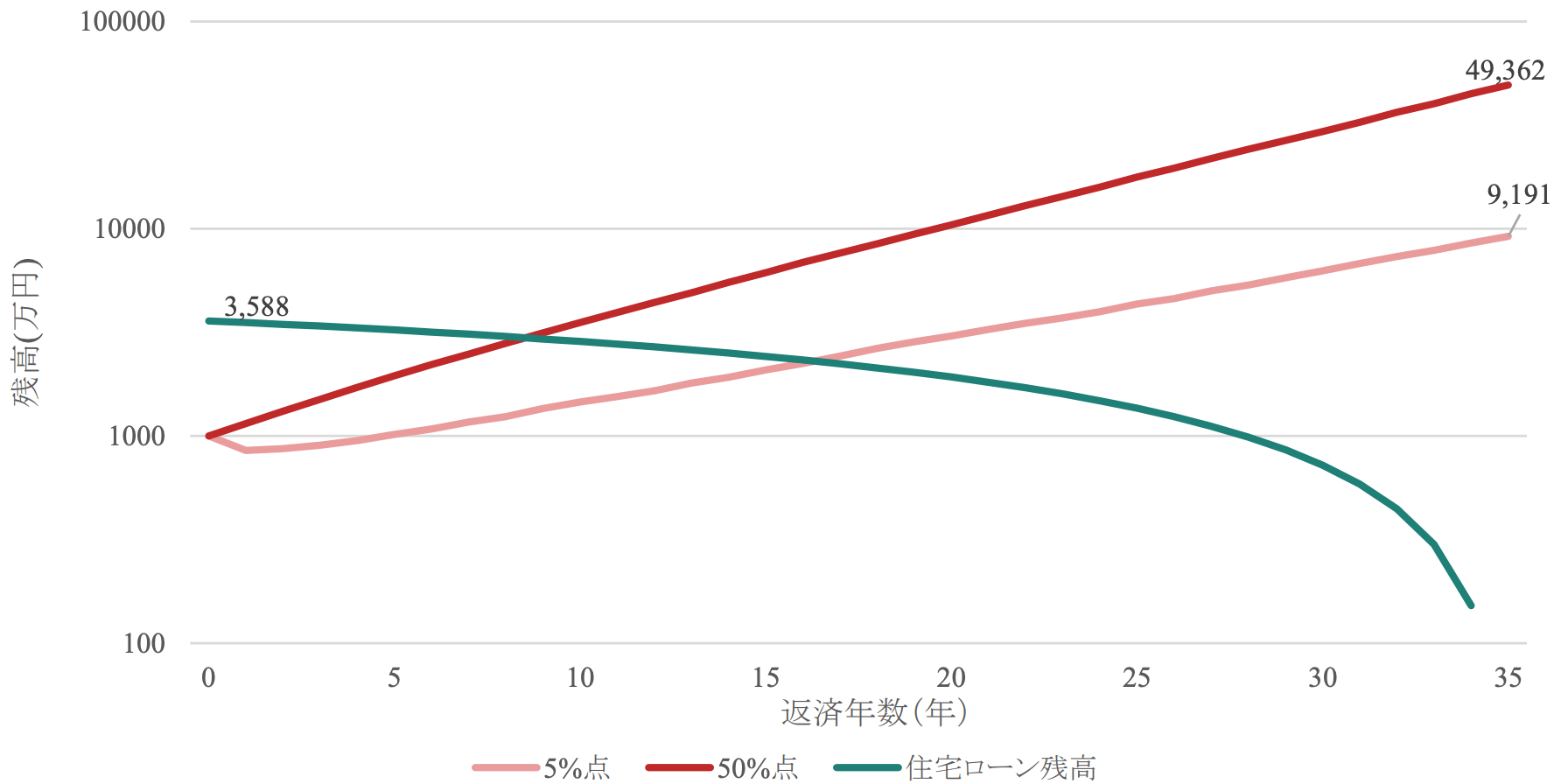

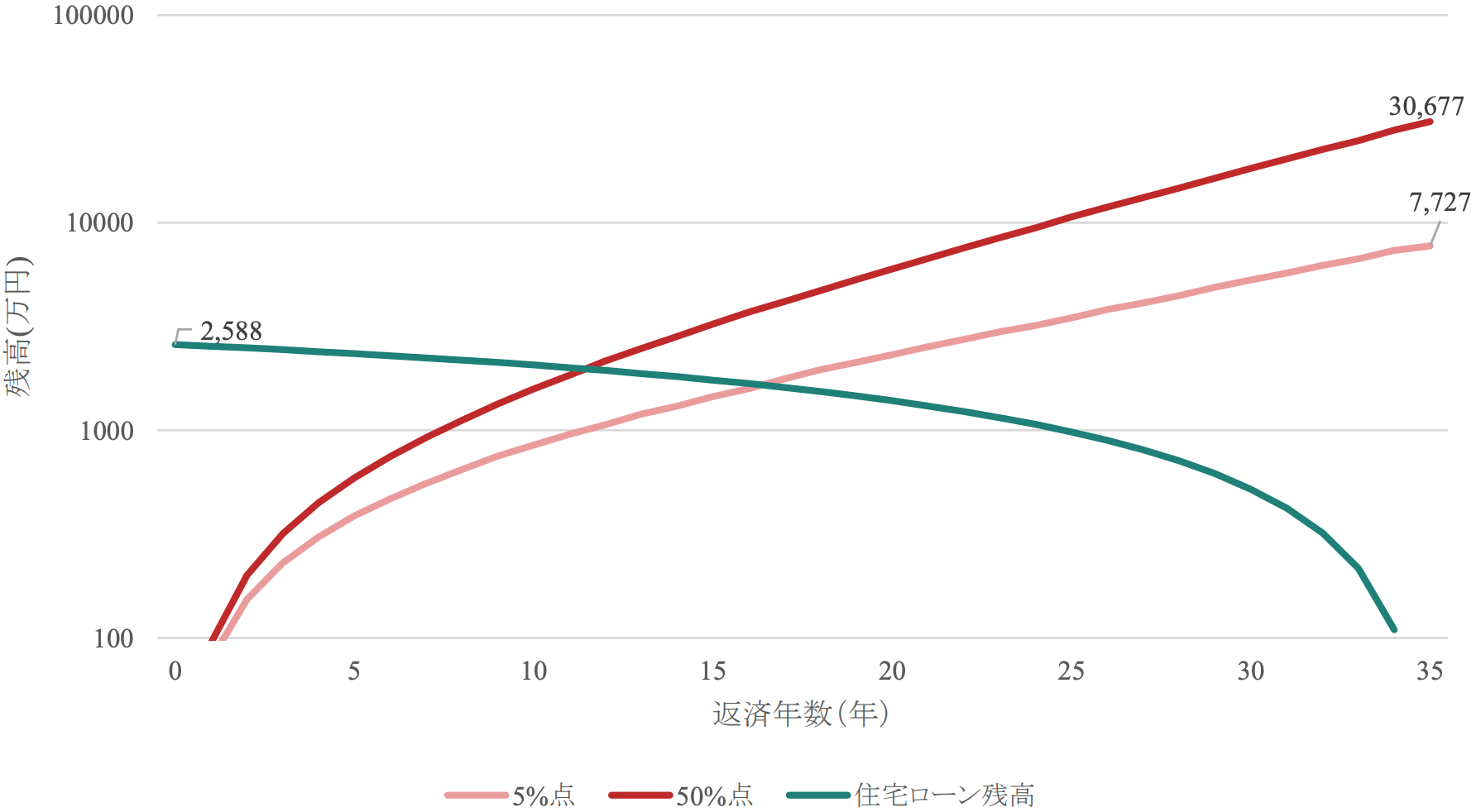

運用残高と住宅ローン残高の推移(モンテカルロ・シミュレーション)

上述の設定を用いた各シナリオにおける住宅ローン残高と運用残高の推移を図表12~14に示す。

シナリオ①は「一括投資のみ」、シナリオ②は「一括投資+積立投資」、シナリオ③は「積立投資のみ」を行う設計である。なお、図表12~14は表示上の都合から対数目盛としており、残高が0となる35年目(完済時点)は表示していない(0は対数表示できないため)。50%点は中央値(標準的なケース)、5%点は極めて不利なケースを示す。

[図表12]シナリオ①住宅ローン残高・資産残高推移

[図表13]シナリオ②住宅ローン残高・資産残高推移

[図表14]シナリオ③住宅ローン残高・資産残高推移

注:図表12~14の縦軸は対数目盛。完済時点(残高0)は表示していない。

まず、運用残高が住宅ローン残高を上回るまでに要する期間に着目すると、シナリオ①では、標準的な投資成果とみなせる中央値(下位50%点)で返済開始から7年を要した(図表12)。シナリオ②では中央値で9年(図表13)、シナリオ③では中央値で12年を要した(図表14)。また、極めて不運な運用成果(下位5%点)の場合、シナリオ①~③のいずれにおいても、運用残高が住宅ローン残高を上回るまでに17年を要した。

この結果は、シナリオ①では当初に多額の一括投資を行うため、運用残高の立ち上がりが早いことを反映している。一方、シナリオ③は借入額こそ最も小さいものの、運用は毎月積立のみで始まるため、資産残高が住宅ローン残高を上回るまでに相対的に時間を要する。

次に、最終的な運用残高に着目すると、中央値(下位50%点)では、シナリオ①が6億9,747万円、シナリオ②が4億9,362万円、シナリオ③が3億677万円となった。図表10のとおり、住宅ローンの返済総額は借入額が大きいほど増加する(シナリオ①:約7,025万円、シナリオ②:約5,387万円、シナリオ③:約3,886万円)。それにもかかわらず、長期資産形成の観点では、手元資金を一定程度残して早期に運用へ回す設計の方が、長期の資産残高を押し上げやすいことが確認できる。

さらに、下位5%点という不利なケースであっても、最終的な運用残高は、シナリオ①で1億788万円、シナリオ②で9,191万円、シナリオ③で7,727万円となった。長期で投資を継続できた場合、下位5%点というケースであっても、相応な資産が形成され得る点は、家計の資金設計を考えるうえで注目に値する。

以上を踏まえると、住宅ローンを多めに借りて手元資金を早期に運用へ回す設計は、長期では資産残高を大きくしやすい。一方で、頭金を厚くして月々の返済額を抑えた場合でも、その返済余力を可能な範囲で積立投資に回すことができれば、長期の資産形成に一定の効果が期待できる。したがって、重要なのは「借入を増やすか減らすか」を一律に決めることではなく、家計の制約に応じて、一括投資と積立投資、返済負担と手元資金のバランスをどのように設計するかであると考えられる。