米国とイスラエルが大規模なイラン攻撃に踏み切り、イラン革命防衛隊はホルムズ海峡の封鎖を発表しました。これによりエネルギー価格が高騰するリスクが高まっています。日銀の利上げは早まるのか、遅くなるのか。今後の長期金利の展開は? 2003年に起きたイラク戦争の経験を参考に考えます。

※本稿は、3月5日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「イラン情勢悪化で日銀の利上げどうなる?~イラク戦争の経験と長期金利~」を抜粋・編集しています。

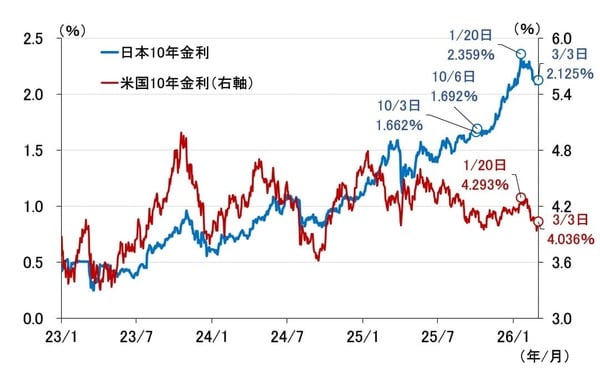

米国とイスラエルのイラン攻撃に対する長期金利の反応

米国とイスラエルは2月28日、大規模なイラン攻撃に踏み切りました。これを受けてイラン革命防衛隊は、エネルギー輸送の要衝であるホルムズ海峡の封鎖を発表。事実上の海峡封鎖により、世界のエネルギー輸送が混乱を来す可能性が高まっています。

原油相場が急騰すれば、インフレ高伸リスクを織り込み長期金利が上昇する可能性があります。週明け3月2日の東京市場では、リスク回避姿勢の強まりから10年金利は前週末比3ベーシスポイント(1ベーシスポイントは0.01%)程度下げて始まりましたが、ホルムズ海峡封鎖の発表を受け、3日は4ベーシスポイント程度の上昇となりました(図表1)。

<図表1 日米10年金利>

長期金利の特性と先行きを見通す上での考え方

今後、日本の長期金利にはどんな展開が待っているのでしょうか。10年金利(四半期データ)の統計的な特性を調べると(図表2)、過去のトレンドに強く依存する傾向があることが分かります。

<図表2 日本の10年金利(四半期データ)の特徴>

図表2は、10年金利の自己相関を検証したものですが、左側が10年金利の「水準」の自己相関、右側が「前期差(1階差)」の自己相関です。いずれも、1990年から日本銀行がイールドカーブ・コントロール(YCC)を行う前の2015年までと、1990年から2025年までの、2種類の期間を設定して計算しました。

結論だけ述べると、水準の自己相関が0.9を超える高い値であるのに対し、前期差の相関は0付近と低いことから、日本の10年金利はトレンド(水準)とは非常に安定的な関係がある(粘着性が強い)一方で、変化自体は予測不可能なランダムウォークということを示しています。

つまり、日本の10年金利はトレンドに強く依存しているため、先行きを見通す際には、それを形成するファンダメンタルズ、例えば景気や物価、日本銀行の金融政策、財政リスクなどに対する市場の見方が重要ということになります。

以下では、イラン情勢の悪化がファンダメンタルズに及ぼす影響について、日銀の金融政策に絞って議論したいと思います。その後、新年度によく聞く「期初の買い」についても簡単に触れようと思います。

イラン情勢悪化で日銀の利上げは早まるのか、遠のくのか~イラク戦争の経験~

中東の軍事攻撃と聞いて思い出すのが、2003年に起きたイラク戦争です。イラク戦争は、米国(ブッシュ政権)やイギリスなどの「有志連合」が2003年3月20日にイラクへ軍事侵攻して始まりました。日本ではこの日、福井俊彦氏が日銀総裁に就任しています。

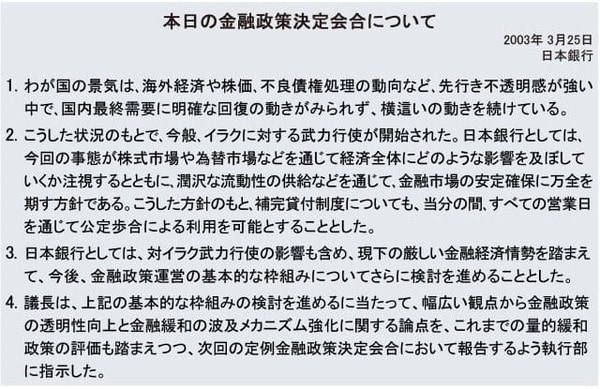

福井総裁は就任後間もない3月25日、臨時の金融政策決定会合を開き、「今回の事態(イラク戦争の勃発)が株式市場や為替市場などを通じて経済全体にどのような影響を及ぼしていくか注視するとともに、潤沢な流動性の供給などを通じて、金融市場の安定確保に万全を期す方針である」と宣言しました(図表3)。

<図表3 2003年3月25日の臨時会合>

合わせて、「対イラク武力行使の影響も含め、現下の厳しい金融経済情勢を踏まえて、今後、金融政策運営の基本的な枠組みについてさらに検討を進めることとした」とアナウンスし、4月8日に開催した次の会合で、「資産担保証券買入」を検討すると発表しています。

突発的な有事の際には、金融機関や企業の資金繰りが支障を来さないよう、予防的に潤沢な資金供給を実施するというのがパターンですが、当時も日銀は、金融市場の安定確保に万全を期すという観点から、日銀当座預金残高の目標レンジ(17兆〜22兆円程度)の上限を上回る潤沢な資金供給を行っています。

以上の経験から、仮に長期金利の急騰や株価の急落など、金融市場が大幅に不安定化するようなリスクが高まれば、現在実施中の国債買入額縮小を一時的に停止するという判断を下す可能性があるとみています。