デフレ懸念の強かった2003年と今は違う~コストプッシュインフレへの対応~

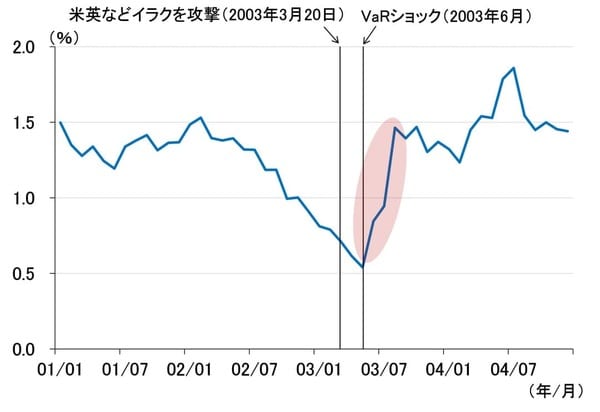

ただ、当時と大きく異なるのは物価の状況です。2003年はデフレ懸念が強く、10年金利は下落トレンドをたどっていました(図表4)。

<図表4 イラク戦争当時の日本の10年金利>

図表4を見ると、米英などの「有志連合」がイラクを攻撃した2003年3月20日の前後で、10年金利の下落トレンドに変化はうかがわれません。これは、過去のトレンドに依存するという図表2の検証結果と整合的です。この年、10年金利が大きく動いたのは、6月19日に行われた20年国債の入札結果が予想外に不調だったことがきっかけでした(VaRショック)。

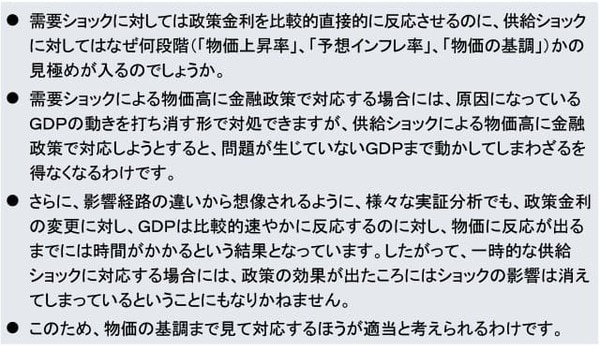

今は2003年のようなデフレ環境ではありません。ホルムズ海峡の封鎖により原油相場が高騰すれば、コストプッシュ型のインフレが高まるリスクが格段に大きいことが、当時との大きな違いです。そうした供給ショックへの政策対応に関しては、氷見野良三副総裁が3月2日に和歌山で行った講演がヒントを与えてくれています(図表5)。

<図表5 氷見野良三副総裁の発言(和歌山県金融経済懇談会、2026年3月2日)>

すなわち、供給ショックの場合、利上げや利下げで直接対応できる需要ショックと違って、「物価上昇率→予想インフレ率→物価の基調」の波及を見極めてから対応するのが適当だと、氷見野副総裁は述べています。つまり、原油相場が高騰したからといって即利上げではない、ということです。

もっとも日銀は、すでに1月の「展望レポート」(「経済・物価情勢の展望」)で、これまでの円安が基調的な物価を上振れさせるリスクについて指摘しています。それにイラン情勢悪化による原油相場の高騰が加われば、物価の基調が上振れたと判断する可能性は意外と高いかもしれません。その場合、4月利上げが濃厚となります。

一方で、軍事行動がエスカレートしたり、ホルムズ海峡の封鎖が長期化するなどして、原油相場の高騰が国内物価に波及する前に金融市場が大混乱の様相を呈した場合には、前述したように国債買入額の縮小を停止して潤沢な資金供給に努めるほか、利上げはしばらく様子見となる可能性が高いとみています。

「期初の買い」は長期金利を低下させるのか

ちなみに、新年度になると「期初の買い」という言葉をよく耳にします。これは、生命保険会社や年金基金といった機関投資家が、新しい年度の資産運用方針に従って国債投資に資金(ニューマネー)を配分する際に発生する買いのことをいいます。

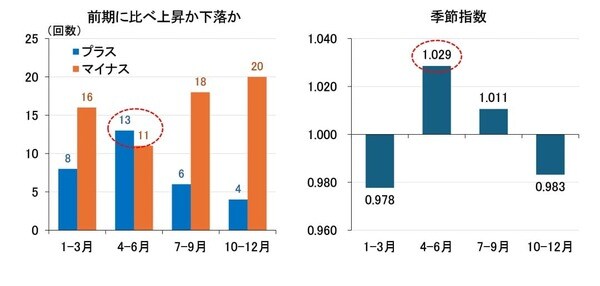

買いが入りやすいということは、4~6月の長期金利が低下しやすいということを示唆しているわけですが、本当にそうした傾向は読み取れるのでしょうか。図表6を見てください。

<図表6 10年金利(四半期)の前期比の符号と季節指数>

図表6の左図は、10年金利(四半期データ)が前期に比べ上昇したのか、それとも下落したのか、それぞれの回数を四半期ごとに比較したものです。それを見ると、4~6月は上昇と下落がほぼ拮抗(きっこう)しており、下落する傾向が特に強いというわけではありません。

右図は、四半期ごとの季節指数です。正確には、図表2から前期差の4期ラグとの相関係数が低く、季節性が検出されないため、季節指数と呼ぶのはそもそも間違っていますが、アノマリー(理論的に説明できないが、経験則として高い確率で発生する規則性や傾向)として、4~6月の10年金利が他の四半期に比べむしろ高くなる傾向が見て取れます。

こうしたことも、長期金利の先行きを考える際には参考になると思われます。