財政規律が緩みインフレ懸念が高まると、長期金利が上昇し、警鐘を鳴らす「債券自警団」。急ピッチで上昇してきた日本の長期金利が落ち着きを取り戻しているのは、この債券自警団が機能したことを表しています。円安にも歯止めがかかっており、日銀の利上げ前倒しはなくなったと言えるのか。田村審議委員の講演から利上げロジックを考えます。

※本稿は、2月18日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「睨みを利かせる「債券自警団」、日銀4月利上げシナリオの可能性は?」を抜粋・編集しています。

睨(にら)みを利かせる債券自警団~小康を保つ長期金利~

日本の債券市場で「債券自警団」が有効に機能しているようです。

債券自警団(Bond Vigilantes)とは、政策当局の財政規律が緩んでインフレ懸念が高まったとき、国債を売って(長期金利は上昇)警告を発する債券投資家のことを指します。元々、1983年に米連邦準備制度理事会(FRB)出身のエコノミスト、エドワード・ヤルデニ氏が言い始めた比喩ですが、今では財政リスクの高まりに対する市場の警鐘を示す言葉として使われています。

筆者も、2025年7月23日のレポート(「日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか」)以来、高インフレにもかかわらず財政拡張路線が強まりを見せる中で、幾度となく財政懸念による長期金利急騰リスクを、債券自警団という言葉を用いながら指摘してきました。

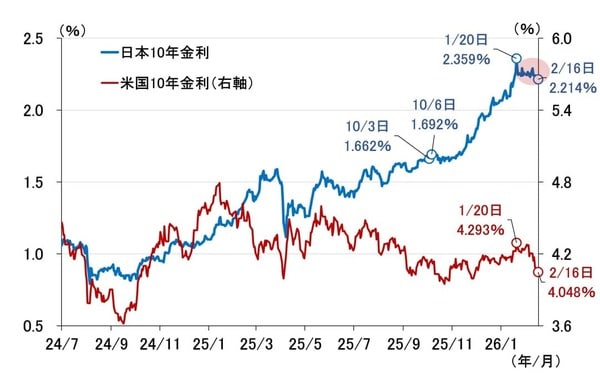

実際、日本の10年金利は昨年10月4日の自民党総裁選で高市早苗氏が勝利したのを契機に上昇ペースを速め(図表1)、21.3兆円の総合経済対策決定(11月21日)、18.3兆円の2025年度補正予算成立(12月16日)、今年1月19日の衆議院解散および食品への消費税2年間ゼロ宣言を経て、1月20日に約27年ぶりの高さとなる2.359%まで上昇しました。

<図表1 日米の10年金利>

日本経済新聞が報じたところによると、債券自警団の生みの親であるヤルデニ氏も「日本では明らかに債券自警団がすさまじい影響を発揮している」と米経済テレビでコメントしていたようですが、その10年金利がここにきて落ち着きを取り戻しています。なぜでしょうか。一役買ったのはベッセント米財務長官です。

日本の長期金利急騰が米国債に飛び火した1月20日、ベッセント氏は世界経済フォーラム(WEF)の年次総会(ダボス会議)で日本の長期金利の変動を「6σ(シグマ)(標準偏差)」と誇張して表現し、「(米長期金利の上昇を)日本で起きている動きと切り離して考えるのは極めて難しい」と、日本の長期金利上昇に対する強い不満を口にしました。

ベッセント氏はまたFOXニュースのインタビューに答え、「日本の経済担当カウンターパートと連絡を取っている。日本側から市場を落ち着かせる発言が出てくることを確信している」とも述べています。一方の片山さつき財務相も、「市場を安定させるためのことはやってきているし、これからもやることは必ず約束できる」と、市場に冷静な対応を呼び掛けました。

その後、高市首相が消費税減税の財源について「特例公債(赤字国債)に頼らない」と強調したり、衆院選の選挙期間中に消費税減税に触れなかったことなどを踏まえると、片山財務相がベッセント氏からきつくくぎを刺されたことは想像に難くなく、1月23日に米国が為替介入の準備段階であるレートチェックに協力したのも、円安と連鎖的に上昇する長期金利を抑えるためと、市場は受け止めています。

このように、長期金利の急ピッチの上昇が高市政権の財政規律に対する意識の高まりや言動につながり、結果として長期金利上昇に一定の歯止めがかかったという意味で、債券自警団が有効に機能したとみることが可能です。さしずめ債券自警団の団長はベッセント財務長官ということになるのでしょうけれども、ともかく長期金利は小康を取り戻しています。

長期金利急騰リスクへの警戒を怠るな~運用部ショックとトラスショック~

今後は、食料品に対する消費税ゼロや「給付付き税額控除」などを具体的に検討する「国民会議」の議論次第ということになりますが、片山財務相によるとその中間報告は6月ごろになる見通しであり、市場の注目はひとまず経済・物価や金融政策に戻る可能性が高いと思われます。

もちろん、財政懸念を背景とする長期金利急騰リスクへの警戒を怠るべきではありません。消費減税だけでなく、防衛費増額やガソリン・軽油減税にも対応する必要があり、2026年度税制改正大綱で穴の開いた財源は賄い切れていません。2026年度予算で赤字国債が回避できるのか、債券自警団は引き続き睨みを利かせることになると予想されます。

ここで、またかと思われるかもしれませんが、2022年9月にイギリスで起きた「トラスショック」のような金利ショックが日本でも起こり得るということを、1998年に日本で起きた「運用部ショック」を引き合いに、改めて簡単に整理しておきたいと思います。

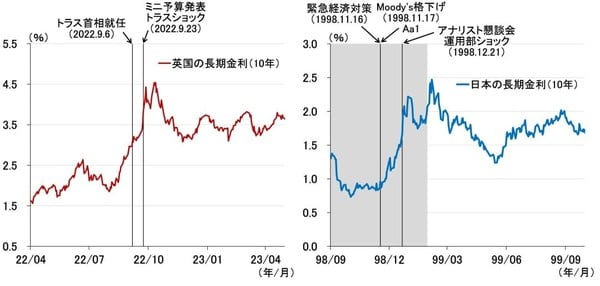

図表2の左図がトラスショック、右図が運用部ショックにおける、それぞれの国の10年金利の推移です。形状がよく似ています。

<図表2 イギリスの「トラスショック」と日本の「運用部ショック」>

2022年9月にイギリスで起きたトラスショックとは、大型減税を公約にしていたリズ・トラス首相が就任し、間を置かず財務相が財源の裏付けのないミニ予算を唐突に発表した(9月23日)ことがトリガーとなって発生した金利ショックです。イギリスの10年金利は、その発表前日の3.55%からピークを付けた10月10日の4.54%まで、わずか2週間あまりで0.99%上昇しました。

一方の運用部ショックとは、日本が金融危機に見舞われた1998年、当時の小渕恵三内閣が総事業規模24兆円の緊急経済政策を発表し、その資金繰りもあって、大蔵省資金運用部(当時)が国債運用を中止するのではとの臆測が広がり、発生した金利ショックです。

きっかけとなった大蔵省のアナリスト懇談会が12月21日、10年金利はその前日の1.48%から、ピークを付けた2月5日の2.47%まで0.99%上昇しました。トラスショックと同じ幅です。

このように、トラスショック並みの金利ショックは日本でも起きています。無理をした財政拡大が国債市場の需給バランスを一時的に崩すようなことになれば、経常収支が黒字とか、誰が国債を持っているとかとは関係なく、長期金利は跳ね上がります。

そうした長期金利の無秩序な上昇を引き起こさないためにも、財政の持続性に対する政府のコミットメントがいかに重要か、改めて強調しておきたいと思います。