2月8日の衆院選で自民党が圧勝しました。定数の3分の2を上回る316まで議席を伸ばし、高市政権の政策に対する裁量権が強まることが予想されます。その結果、市場が財政リスクへの懸念を強めれば、ますます円安が進むことになります。過度に円安が進めば日本経済にとってどんなデメリットがあるのか、改めて考えます。

※本稿は、2月10日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「今、どれだけ円安なのか。ドル換算で愕然、日本の賃金」を抜粋・編集しています。

衆院選後の為替

2月8日に投開票が行われた衆院選で、自民党が公示前の198から316へ大幅に議席を伸ばし(過去最多は1986年の304)、高市早苗首相の続投が確実となりました。

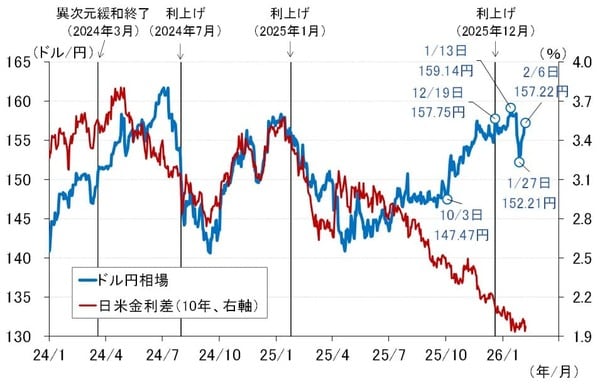

1月23日未明の「レートチェック」(注1)や、1月31日の高市首相による「外為特会ホクホク発言」(注2)から大きく振れていた為替ですが、選挙後の2月9日正午現在、ドル円相場は選挙前よりやや円高の1ドル=156円台後半で推移しています(図表1)。

(注1)レートチェックとは、為替介入の実務を担う中央銀行などが市場参加者に為替の売値と買値を照会することで、為替介入の準備と考えられている。実際に介入を行う場合には、そのまま売買の意思を示す一方、介入しないがその準備があることを市場に意識させたい場合は、「ナッシング(取りやめ)」と伝えて取引をキャンセルする。後者がレートチェックと呼ばれる。

(注2)高市首相は1月31日、川崎市内で行った衆院選自民党候補の応援演説で、「今は円安だから悪いと言われるけれども、輸出産業にとっては大チャンス」、「もっと助かっているのが外為特会の運用。今ホクホク状態だ」と発言。これを材料にドル円相場が円安に大きく振れた。

<図表1 ドル円相場と日米金利差>

今後については、今回の選挙結果を受けて高市政権の裁量権が強まり、これまで以上に市場が財政リスクを意識するようであれば、円安圧力が強まる可能性があります。

一方で、長期金利上昇の波及を警戒する米政府への配慮から食品の消費税率ゼロを見送るとか、片山さつき財務相が「赤字国債に頼ることなく財源を確保する」と発言したように、高市政権がこれまで以上に財政規律を意識した政策運営を行うなら、円安圧力は弱まる可能性もあります。

市場では今のところ、株高、円安、長期金利上昇の流れがしばらく続くとの見方が多いようです。しかし、ここで少し立ち止まって、今の円安水準がどのくらい行き過ぎているのか、それが日本経済にどういった悪影響を及ぼしているのか、改めて考えてみたいと思います。取り上げるのは、「実効為替レート」「購買力平価」そして「ドル建て」の賃金です。

実効為替レートで見て今はどれほど円安か

まず、今の円安がどの程度行き過ぎたものなのかから確認します。その評価基準には、「実効為替レート」と「購買力平価」を使います。最初に日本の実効為替レートから見ていきましょう。

実効為替レートとは、特定の2通貨間の為替レートを見ているだけでは捉えられない、総合的な為替レートの変動を見るための指標です。例えば、日本の輸出入に及ぼす為替の影響を考える場合、対米ドルだけでなく対ユーロなど、日本と貿易関係のある他の国・地域の通貨との関係も見る必要があります。

そうしたニーズに応えるため、日本が貿易を行っている国・地域の通貨を対象に、それらの通貨と円の為替レートを、貿易額のウエートに応じて集計したものが名目実効為替レートです。さらに、対象とする国・地域と日本の間の相対的な物価変動も加味したものが実質実効為替レートになります。

図表2が、国際決済銀行(BIS)が作成し、日本銀行(日銀)が公表している円の実質・名目実効為替レートです。これを見ると、まず名目実効為替レートは、ウエートの高いドル円相場と同じような動きを示し、このところ円安が進行していることが確認できます。直近2025年12月の値は、1970年1月を100として288.1。これは1992年10月ごろと同じ円安水準です。

<図表2 ドル円相場と実効為替レート>

実質実効為替レートではもっと円安になっています。直近2025年12月の値は名目と同じく1970年1月を100として91.7。変動相場制に移行した1973年以降ではもちろん、データのある1970年以降でも(ボトムは1970年8月の97.9)、前例がないほどの円安水準となっています。

購買力平価と比べて今はどれほど円安か

次に、購買力平価(PPP:Purchasing Power Parity)と比べてみます。

購買力平価とは、同じ商品・サービスなら同じ価格で購入できるという「一物一価の法則」を前提に、それが成立する為替レートを2国間の物価水準から算出した理論値で、長期的な為替レートの目安とされています。例えば、日本で100円、米国で1ドルのパンなら1ドル=100円が購買力平価となります。

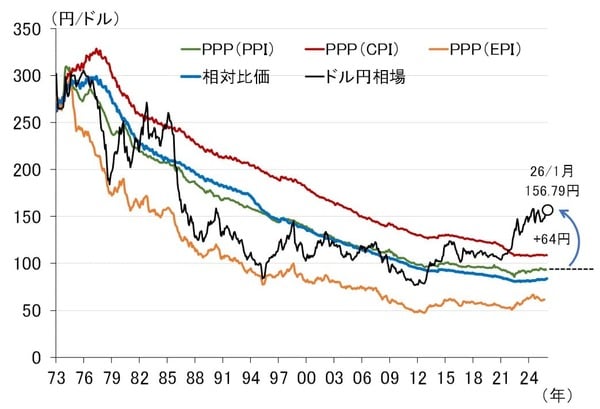

図表3は、国際通貨研究所が作成している3種類の購買力平価と(注3)、筆者が図表2の実質・名目実効為替レートから逆算して作った実効ベースの購買力平価です(図では「相対比価」と表記しています)。

(注3)国際通貨研究所では、生産者物価指数(PPI)、消費者物価指数(CPI)、輸出物価指数(EPI)のそれぞれのベースで算出した3種類の購買力平価を発表している。

<図表3 ドル円相場と円の購買力平価>

図表3から、筆者の作成した実効ベースの購買力平価(「相対比価」)と比較的近いPPIベースの購買力平価が、ドル円相場の長期トレンドのようにも見えるため、それと実際のドル円相場を比較すると、現在の1ドル=156.79円(2026年1月の月中平均値)は購買力平価から60円以上円安ということになります。