資産形成・資産運用にまつわる実践的かつ効果的な情報提供を行うMUFG資産形成研究所。同研究所のウェブサイトに掲載された論文・レポートを再編集してお届けする(掲載元の執筆日:1月27日)。

前編注1では企業型確定拠出年金(以下、DC)の創設から現在に至るまでを概観した。公的年金の補完の役割を担うため確定給付企業年金(以下、DB)とともに誕生したが、普及率では道半ばである。この役割を全うするために、今後DCをどのように位置付け、どのような機能を発揮することが期待されるか検討する。

●詳細記事:【企業型確定拠出年金の創設から25年、加入者862万人到達も「十分普及した」とは言い難い理由】

退職給付制度からの脱却

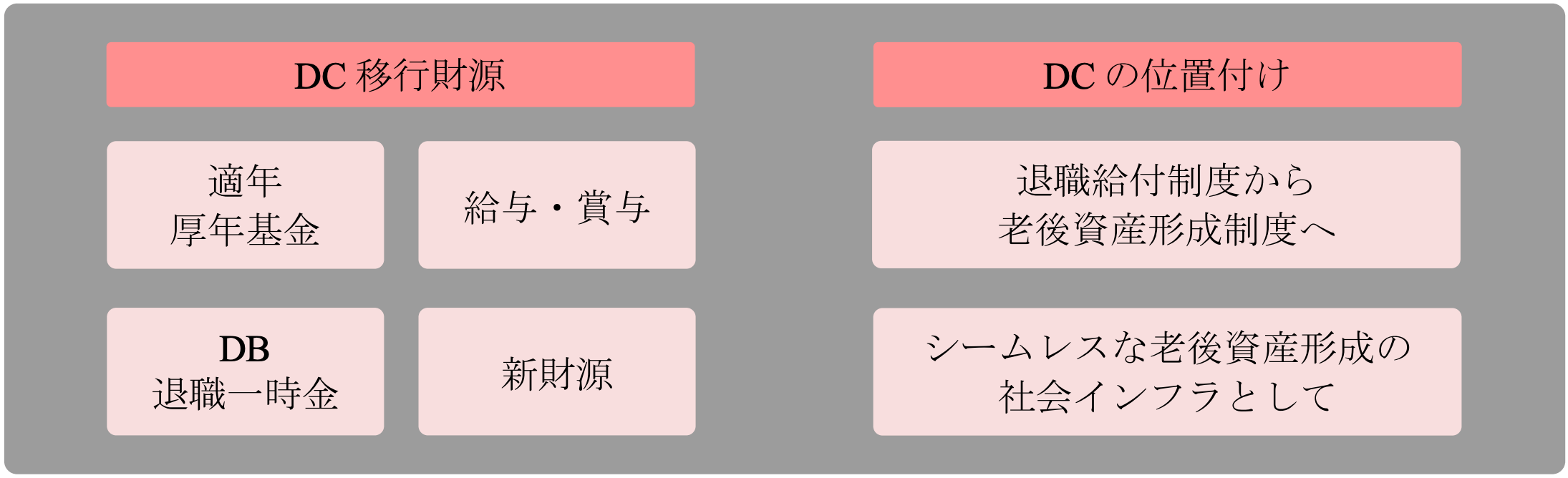

DCは高齢期の所得確保のための年金制度として制定されたが、実際の活用のされ方としては新たに企業がDCを導入するのではなく、それまでの退職給付制度の代替措置としての活用が多い。具体的には、税制適格年金(以下、適年)、厚生年金基金(以下、厚年基金)、退職一時金制度などで実施されていた退職給付制度からの移行である。これらの従来型退職給付制度は退職時に(必ずしも老齢でなくとも)一時金を受給できる点が特徴である。一方で、DCの支給条件は原則60歳以降であることから、必ずしも退職と同時の給付にはならない。その意味では制度移行と言っても機能は大きく変化したと言える。近年では、新卒から定年まで同じ会社に勤める働き方が一般的ではなくなりつつあり、DCへの移行は退職給付制度から老後資産形成制度への転換と捉える方が適切ではないか。そして雇用の流動化を前提とするならば、老後資産形成をシームレスに続けられることが社会的にも必要である。その意味でポータビリティ性が高いDCは企業が具備すべき社会インフラと言えよう。

加えて、前編で指摘したとおり、選択制DCは退職給付制度の代替ではなく報酬制度(給与・賞与)の再整理からもたらされたケースが多い。これまでの確定給付型の制度とは違う、新たな仕組みの提供と言える。また、退職給付制度を持たなかった企業が財源を新たに用意してDCを始めるケースがあり、なおさら従来型の退職給付とは関係しない。これらを踏まえると、DCは退職給付制度と言うより、もはや老後資産形成制度という位置付けが相応しい。

〔図表1〕DC移行財源と新たな位置付け