想定利率の呪縛からの脱却

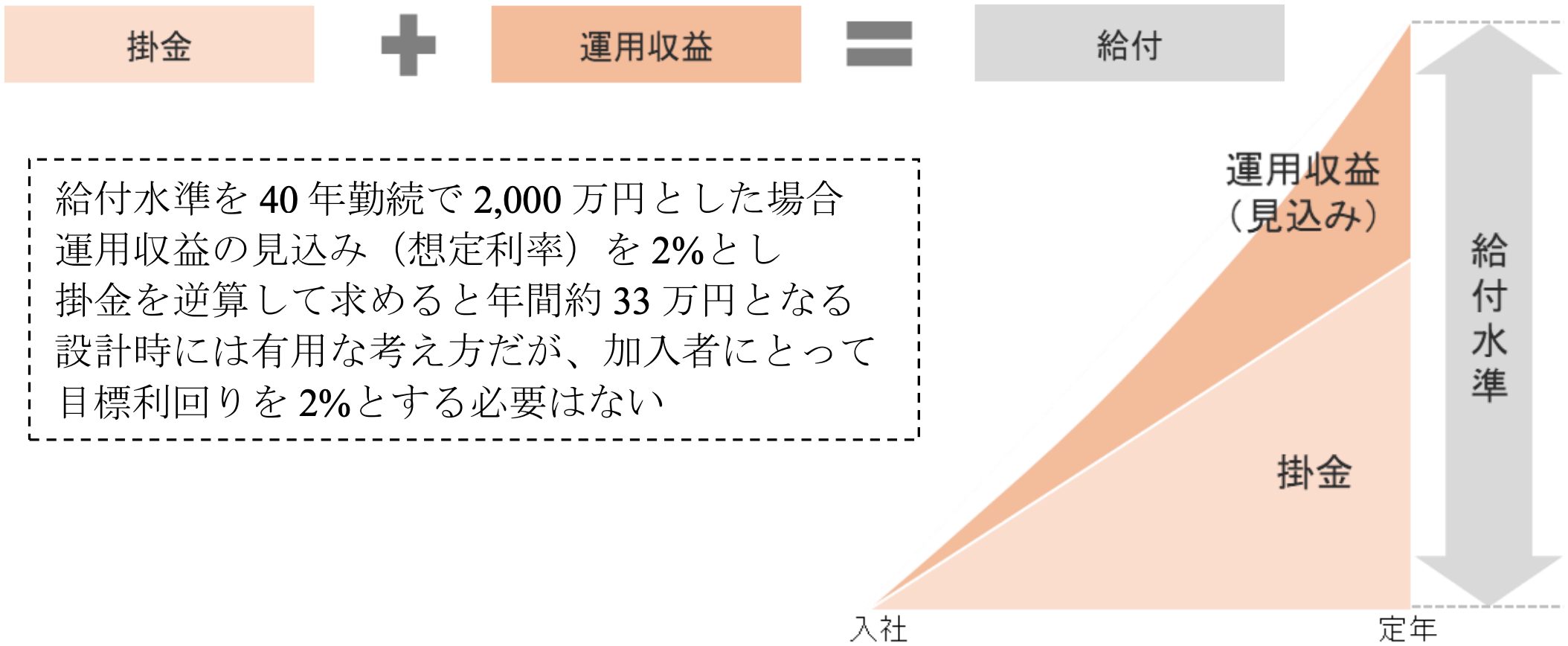

DCが従来の退職給付の代替制度として機能するために持ち入れられた概念が「想定利率」である。移行前の退職給付と同等の給付額を想定し、移行後のDCの掛金水準を設計する際に、どの程度の運用収益を見込むかの前提として設定される利率である。例えば、移行前のDBが40年勤続で2,000万円の給付が標準の場合、単純に2,000万円を40年で除し年50万円の掛金としても良い。しかし運用収益を前提とするならば、50万円は事業主にとって高コストに見える。このため、期待収益率(想定利率)を置いたうえで、労使で掛金水準を決める。一般に、事業主は高い利率を、加入者は低い利率を望む傾向があるが、資産運用リスクを加入者が負担することへの配慮から、1〜2%程度の低めの利率が採用されることが多い。ちなみに想定利率2%であれば、前述モデルの掛金は年約33万円となる。

想定利率2%で設計した場合、制度説明では「年2%で運用できれば従前と同等の給付が得られる」といった説明になりやすい。これにより、加入者は年2%に満たないと損をしたように感じ、事業主も2%の達成を加入者に求めがちである。まさに想定利率への呪縛である。市況悪化により未達が続けば制度への不満につながるおそれがある。もちろん、移行時に想定利率の意味や利回りが保証されないことは説明されているはずだが、労使双方にとって不幸な構図である。

とりわけ、移行後に新規加入した者にとっては、この議論の意味合いは薄い。彼らにとって処遇として評価するのは掛金の絶対水準であり、その掛金で年2%運用できたなら2,000万円、0%なら1,320万円、5%なら約4,000万円になるというだけである。もとの2,000万円という水準は既に意味を失いつつある。したがって、想定利率から早期に脱却し、制度説明では利回りの違いが給付額に与える影響とその変動リスクに重点を置くべきである。そうしないと、加入者は皆2%を目標にすべきだという誤ったメッセージを受け取りかねない。DCに移行した以上、所与の掛金水準のもとで各人のリスク許容度に応じた資産形成を目指すことが重要であり、制度運営を本来的な姿に戻す必要がある。

〔図表2〕想定利率に基づく掛金水準設定のイメージ