老後資産形成に相応しい情報提供の必要性

DCの運営にあたっては、制度加入時の案内や継続投資教育など、適時に研修機会を設けることが求められており、法令上も努力義務が規定されている。DBや退職一時金制度では、給付算定式や概算給付額が把握できれば最低限の情報は足りる。しかし、給付額が自らの運用成果により大きく変動するDCでは、仕組みや投資理論の基本を一定程度理解する必要がある。これらの教育・情報提供はDC提供者の最低限の責務である。

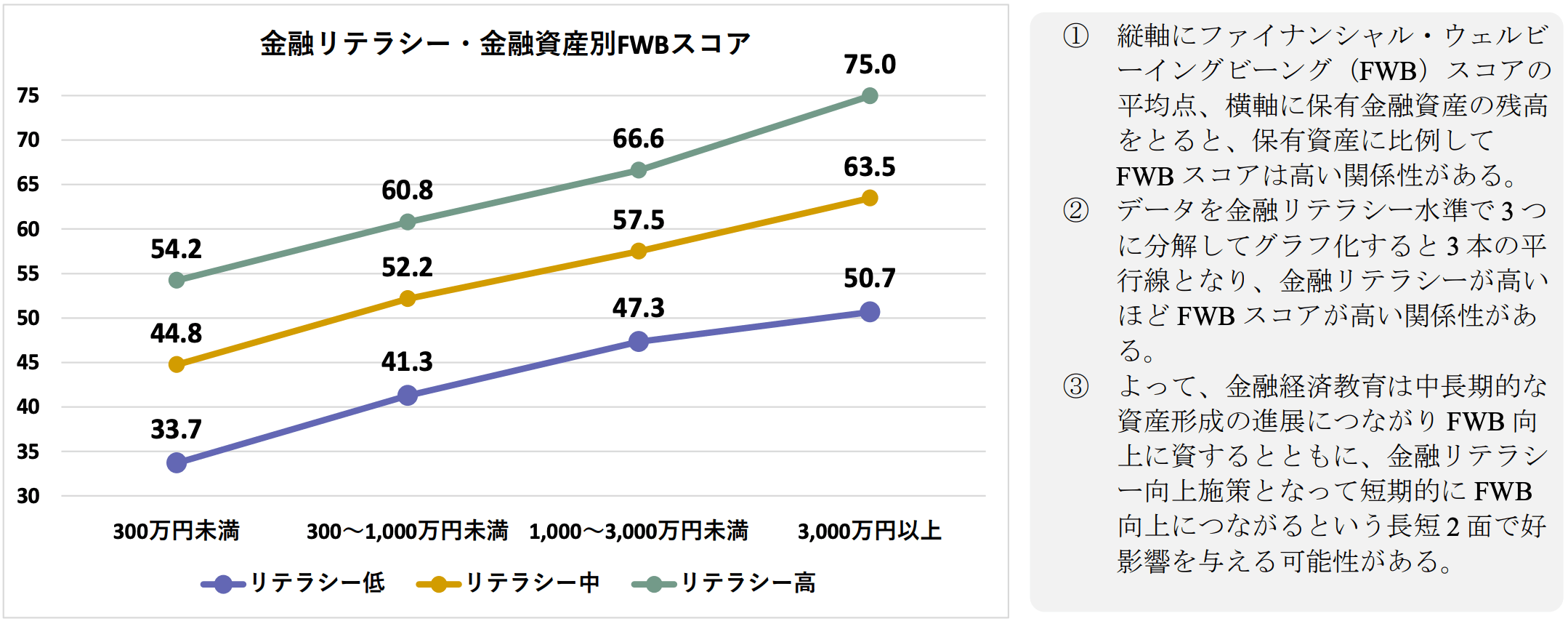

さらに、DCを老後資産形成の手段と位置付けるなら、DCに限らず老後資金の確保に資する他の手段や、老後に必要となる金額の目安など、より広範な理解が望ましい。法令上の枠を超えるが、ライフプラン設計、公的年金制度、NISAやiDeCo等の情報を含む金融経済教育の実施が理想的である。事業主にとってはコスト増となるものの、従業員の満足度向上につながるとともに、事業主が提供するDC制度の意義に気付いてもらえる機会とできるのではないだろうか。そして、これらの教育は加入者の金融リテラシー向上に寄与し、従業員の資産形成への取り組みを後押しすることになる。その結果、金融資産が増える可能性がある。当研究所の調査では金融資産を多く持つほどファイナンシャル・ウェルビーイング(経済的充足感)は高い関係性が認められている(図表3)。加えて、金融リテラシーが高い方が、ファイナンシャル・ウェルビーイングが高い関係性がある(図表3)。したがって、DCの教育機能を金融経済教育へと拡張し、積極的に活用することで、ファイナンシャル・ウェルビーイングの向上に寄与しうる。これらの連鎖は人的資本経営の実践の一つとなると考える。注2

〔図表3〕金融リテラシーとファイナンシャル・ウェルビーイングスコアの関係性

人的資本経営の一環として、健康経営に取り組み、ホワイト500認定を目指した企業は多い。同じ文脈で従業員の老後資産形成を経営課題として据える意義がある。そしてこの取り組みは人的資本経営、ウェルビーイング経営という観点で今後重要となると考える。いわゆる終身雇用を前提とした処遇制度、退職給付制度の枠組みが崩れつつあり、従業員の自律性を求める企業が増える中、健康経営やウェルビーイング経営という自律性をサポートする仕組みが重視される。その中でもファイナンシャル・ウェルビーイングはその中核として推進すべきであり、その手段としてDCを起点とした金融経済教育機能が相応しい。