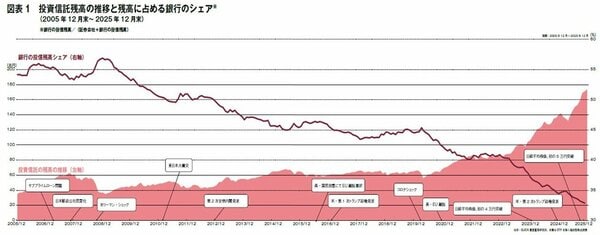

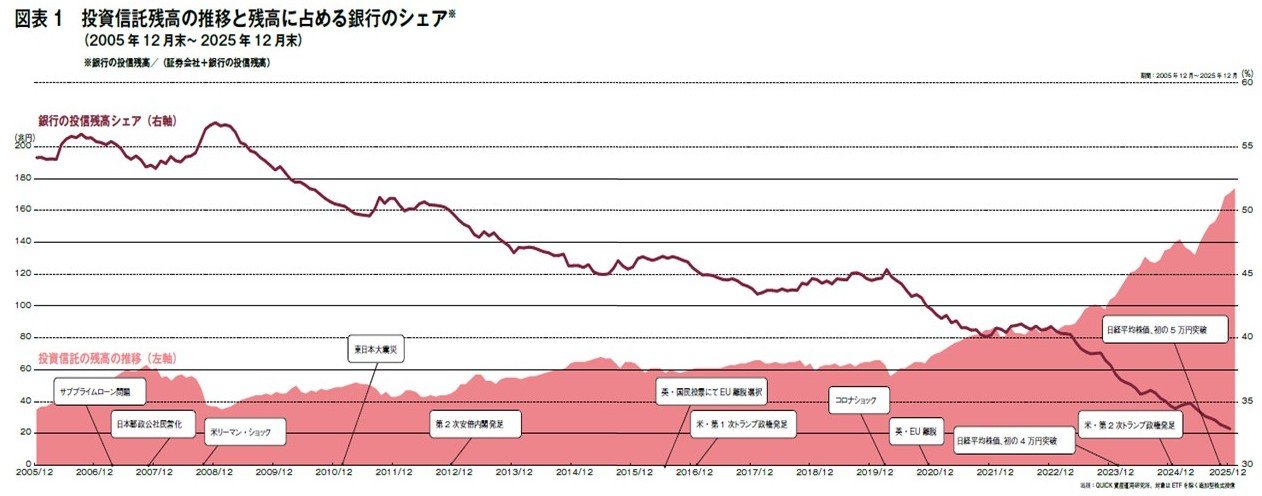

「フィナシー」の姉妹誌「Ma-Do」が創刊されたのは2005年11月、昨年は20周年という節目の年となった。この20年で投信市場は大きく成長し、2025年12月末時点の国内公募投信の純資産残高は初めて300兆円の大台を突破。ETFを除く追加型株式投信の残高も、約175兆円と過去最高を更新した(図表1参照)。とりわけ直近5年間では約2.5倍になった計算となり、世界的な株式相場の上昇、2024年の新NISAのスタートなどの追い風を受けた格好だろう。

投信窓販の歩みと重なった20 年、転機となったリーマン・ショック

もっとも、ここまでの道のりは、「決して平たんではなかった」と振り返るのは、QUICK資産運用研究所の所長を務める清家武氏だ。確かに、改めて20年間の投信残高の推移を見てみると、2008年のリーマン・ショックの直後に大きく落ち込み、以降の10年ほどは一進一退でほぼ停滞が続いていた。

この市場の動向を最も反映しているのは、銀行チャネルだと言っていいだろう。1998年12月に解禁された投信窓販は、ちょうど「Ma-Do」が創刊した2005年ごろに軌道に乗り始め、投信市場もこの新たなチャネルの成長とともに急拡大していった。しかし、リーマン・ショックで転機を迎え、以降は試行錯誤の状況が続いていくことになる。

ゆえにこの20年間は、「投信窓販の歴史とも言える」と清家氏は話す。「そもそも投信窓販は単なる規制緩和ではなく、『日本版金融ビッグバン』と呼ばれる金融制度改革の一環として解禁されました。バブル崩壊前、1980年代までの金融業界はいわゆる護送船団方式で、体力の弱い金融機関でも保護されていましたが、この改革で一気に競争原理が導入されたのです」当時の銀行がバブル崩壊の影響で多くの不良債権を抱えていたこともあり、1996年の金融ビッグバンのスタート直後から金融機関の破たんが頻発し、日本は金融危機に陥った。1997年には三洋証券や山一證券、北海道拓殖銀行などが、1998年には日本長期信用銀行、日本債券信用銀行などが相次いで破たんする。

「ただしその結果として、銀行の投信窓販の体制がいち早く構築されたという側面もありました。つまり、山一證券をはじめとする証券会社の人材が労働市場に数多く流出し、窓販という新たな業務の準備を進めていた銀行、さらには銀行をサポートする人材を求めていた運用会社などがその受け皿になったのです」(清家氏)。実は清家氏も山一證券の出身であり、まさにそんな人材の1人だったという。

そうした背景もあり、くしくも想定よりも早く体制整備に成功した銀行チャネルは、急速に成長していった。2006年にはETFを除く追加型株式投信の残高に占る、銀行経由の割合は55%を突破(図表1参照)。証券会社のシェアを逆転するまでに拡大した。

ところが今度はその直後、2008年のリーマン・ショックで事態は一変し、銀行チャネルは長い低迷期に突入する。残高のシェアも再び証券会社に逆転され、以降も低下の一途をたどっていった。しかも、近年はネット証券の台頭もあってシェアはいっそう落ち込んでいる。

その原因としては、「銀行の営業員が下落相場の中、顧客へのアフターフォローを徹底できなかった点があげられる」と清家氏は指摘する。「当時の売れ筋の中心となっていたのは毎月分配型ファンドで、いわゆる『分配金売り』になってしまっていたのも否めません。数字こそあがっていたものの、銀行の営業員にはリスク商品の販売をするうえで不可欠な『真の実力』がまだ身についていなかったのでしょう。要は金融アドバイザーではなく、販売員でしかなかったと言っていいのかもしれません」

{kind=link}