救世主となった通貨選択型が分配金競争の加速も招く

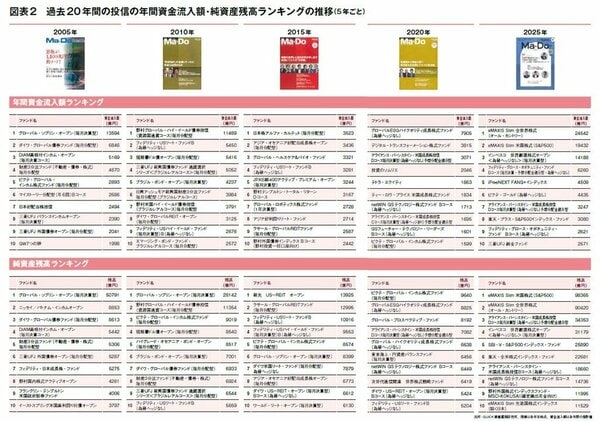

ここからは、2005年以降のETFを除く追加型株式投信の資金流入額(年間)と純資産残高(年末時点)のランキングを、それぞれ5年ごとに見ていきたい(図表2参照)。窓販の絶頂期とも言える2005年の資金流入額で1位になったのは「グローバル・ソブリン・オープン(毎月決算型)」。清家氏の指摘を表すように、上位5ファンドはすべて毎月分配型だった。残高の1位も「グローバル・ソブリン・オープン(毎月決算型)」で、同ファンドは「グロソブ」の通称で人気を博し、窓販を象徴する商品とも言われた。

しかし、リーマン・ショックを経た2010年にはランキングも様変わりし、残高でこそグロソブが1位を保ったものの、資金流入額でトップとなったのは「野村グローバル・ハイ・イールド債券投信(資源国通貨コース)毎月分配型」だ。同ファンドは後に物議を醸すことになる通貨選択型ファンド。その先駆けとなった「野村米国ハイ・イールド債券投信(ブラジルレアルコース)毎月分配型」も、流入額の7位に食い込んでいる。

同ファンドにはブラジルレアルをはじめ、米ドルや豪ドルなど7つの通貨コースがあり、2009年1月に設定された。野村證券が販売し、リーマン・ショック直後の混乱のさなかにもかかわらず巨額の資金を集め、低迷する投信市場の救世主となった。以降は同様の通貨選択型ファンドが、相次いで設定されていくことになる。

「相場の回復局面では値動きの大きなファンドのほうが鋭角的に値上がりする傾向があるため、通貨選択型ファンドは人気を集めていきました。ただし、ハイリスク・ハイリターンの商品で、デリバティブを多用した複雑な商品設計でもありますから、顧客はもちろん、販売していた営業員の中にすら、その仕組みを完全に理解していた人は少なかったのではないでしょうか」(清家氏)。

また、通貨選択型ファンドの人気の理由は分配金の高さにもあり、このころからより高い分配金を求める流れが加速していく。資金流入額2位の「フィデリティ・USリート・ファンド B(為替ヘッジなし)」、3位の「短期豪ドル債オープン(毎月分配型)」なども当時は相対的に分配金が高く、販売会社、顧客の双方から多くの支持を集めていた。

併せて、この前後から傾向として表れてきたのが、米国資産を投資対象とするファンドへの資金の集中だ。「2013年以降は米国の景気回復が顕著となり、米国REIT、米国ハイ・イールド債券などの資産が注目されていきますが、中でも米国REIT型ファンドには多くの資金が集まりました」と清家氏も話す。事実、2015年の残高ランキングではグロソブに代わって「新光US-REITオープン」がトップとなり、3位までを米国を中心とする海外REIT型ファンドが占めている。

もっとも、これらのファンドの人気を支えたのも、やはり相対的に高い分配金という面があり、運用会社による高分配競争も過熱していく。象徴的なのが2015年の資金流入額で1位となった「日本株アルファ・カルテット(毎月分配型)」で、同ファンドは「カバードコール戦略」と呼ばれる手法をはじめ、4つの要素で分配金を高めていたため、「4階建て」の商品と呼ばれたりもした。

{kind=link}