FRBは17日、9カ月ぶりの利下げを実施。パウエル議長は雇用の下振れリスクが顕在化する前のリスク管理的な利下げと説明しました。年内さらに2回の利下げが見込まれています。日銀は19日、政策金利の維持を決定し、ETFの売却方針を発表しました。果たして10月利上げはあるでしょうか。今回示唆された重要なヒントを解説します。

※本稿は、9月17日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀、米指標・市場に波乱なければ10月利上げへ、周到な準備進む」を抜粋・編集しています。

FRBは9月、予想通り利下げ再開~年内さらに2回利下げ~

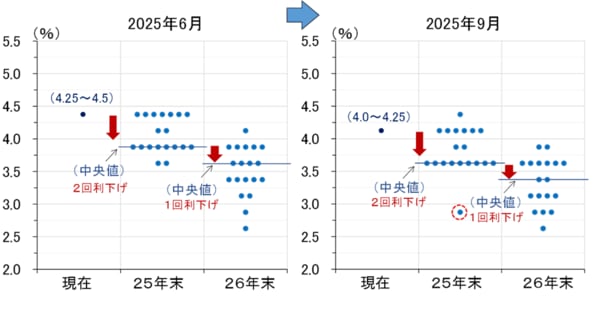

米連邦準備制度理事会(FRB)は9月16~17日に開催した米連邦公開市場委員会(FOMC)で政策金利を9カ月ぶりに0.25%引き下げ、4.0~4.25%としました。同時に公表された政策金利見通しのドットチャートは(図表1)、年内さらに2回、来年中1回の利下げを示唆しています。

<図表1 FRBの政策金利見通しドットチャート>

図表1は左が前回6月のドットチャート、右が今回のドットチャートです。これらを比較すると、2025年末、2026年末ともに中央値が0.25%下振れていることが分かります。ただ、注意しなければならないのは、2025年末のドットの全体的な形状が大きく変わっていないことです。

具体的には、中央値(年内2回利下げ)のドットが多いのは事実ですが、それとは別に現状維持のドットも引き続き多く見られます。つまり、追加利下げに慎重なFOMCメンバーが相変わらず多く、それだけ景気やインフレに対する上振れリスクが意識されていることを示唆しています。

今回の利下げについてパウエル議長は、「リスク管理のための利下げ(a risk-management cut)と考えて良い」と記者会見で述べました。そのリスクとは、言うまでもなく8月雇用統計で浮き彫りとなった雇用の下振れリスクのことですが、そのリスクが顕在化する前に手を打ったということを意味し、以前よく使っていた用語でいえば「予防的利下げ」ということになります。

もちろん、金融政策は効果が出るまでタイムラグがあることや、米国の失業率は景気が悪化すると指数関数的に急上昇する傾向があることを踏まえれば、今回のFRBの判断は適切と言えます。しかし、リスク管理的な利下げをやればやるほど、今度は逆に上振れリスクへのケアが重みを増すことになります。

ちなみに、市場は今回のFOMCの結果およびドットチャートを受け、10月利上げを9割方、12月利上げを8割方織り込んでいる状況です。