10月4日に行われた自民党総裁選は、予想外の高市氏勝利となりました。日銀の10月利上げ期待が大きく後退し、市場も大きく反応しました。株価は大幅高、長期金利は上昇、為替は大きく円安に振れました。これらは何を意味するのか。そして物価高対策の処方箋は正しいのか。新政権が直面する課題を整理します。

※本稿は、10月8日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「高市ショック、処方箋間違えば招かれざる円安と悪性インフレの引き金に」を抜粋・編集しています。

自民党総裁選、予想外の高市氏勝利で日銀の利上げ観測が大きく後退

10月4日に行われた自民党総裁選は、高市早苗・前経済安全保障相が小泉進次郎農相との決選投票に勝利するという予想外の結果となりました。10月15日に召集される臨時国会で首班指名選挙が行われ、高市氏が新総理に選出される見通しです。

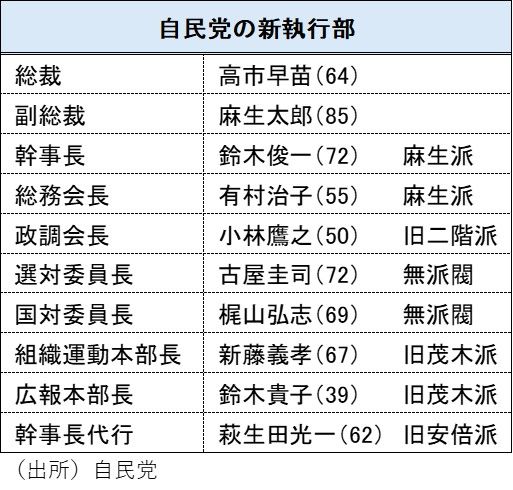

市場は、積極財政派である高市氏が首相になれば財政拡張路線が進むとの見方から、株高・債券安(長期金利上昇)、そして円安で反応しました。ただ、7日の臨時総務会で決定された新たな執行部を見ると(図表1)、財政規律派の麻生太郎氏や鈴木俊一氏が手綱を締めると予想され、箍(タガ)が外れるほど財政拡張路線が進むことはないとみられます。

<図表1 自民党の新執行部>

一方、金融政策に関しては、ここ数カ月にわたる物価上振れリスクの高まりや、日本銀行による最近の情報発信、9月金融政策決定会合(MPM)における2人の政策委員の利上げ提案などを受けてかなり進んでいた市場における10月利上げの織り込みが、利上げを嫌う高市氏の自民党総裁就任によって一気に後退しました。

高市新総裁も就任記者会見で「日銀法第4条に従って、政府と日銀が足並みをそろえてやっていかなければいけない」、「日銀とのコミュニケーションを密にしていかなければならない」と述べているように、日銀法には、政策運営において政府と十分な意思疎通を図るべきであることが明記されています(注)。

(注)日銀法第4条には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」と規定されています。

高市氏が総裁に就任しなければ、10月15日からの臨時国会で首班指名、組閣とスケジュールがタイトな中にあっても、10月29~30日のMPMまでに「十分な意思疎通を図る」ことは可能だったかもしれません。むしろ、インフレを助長する円安を進行させないためにも、意思疎通が円滑に図られていることを演出し、10月利上げに踏み切った可能性が高かったのではないでしょうか。

しかし、記者会見で「日本の経済はギリギリのところにある」「コストプッシュ型のインフレという状態を放置して、これでもうデフレじゃなくなったと安心するのは早い」と述べた高市氏に対し、短期間のうちに10月利上げの必要性を説き、納得させるのは植田和男日銀総裁にとって至難の業といえます。為替円安が極端に進むようなことでもない限り、10月利上げの可能性はかなり低下したと言わざるを得ません。

ちなみに、10月の利上げが見送られた場合、9月MPMで利上げ提案した高田創審議委員と田村直樹審議委員は、経済・物価情勢に大きな変化がないのであれば、10月MPMにおいても利上げを提案することになると予想されます。場合によっては、9月29日の講演で物価の上振れリスクを指摘した野口旭審議委員も、利上げ提案に加わるかもしれません。