円安の源泉はどこにある?

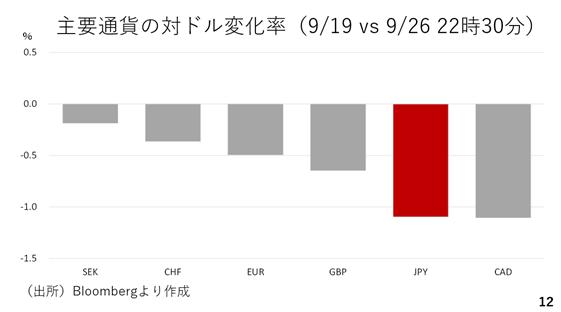

では日本円に話を変えていきます。今週の主要通貨の対ドル変化率です。今週は経済指標の上振れもあり、ドルがほぼ全面高となった一方、弱かった通貨の下から2番目が円です。(スライド 12)

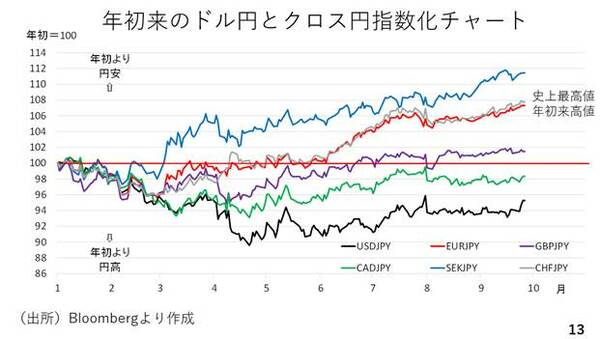

また、今週はクロス円が堅調に推移しました。中でもスイスフラン円が史上最高値を更新しました。ユーロ円も174円台後半に達し、年初来高値を更新しています。昨年夏場の高値175円台前半の更新も視野に入っています。また、今週はドル円も一時150円に迫るなど、依然として円の弱い状況は変わっていません。(スライド 13)

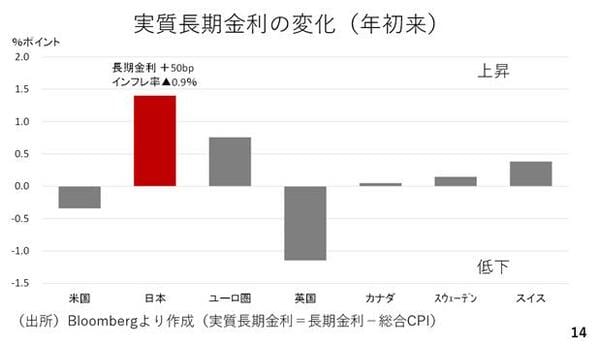

円安の源泉はどこにあるのでしょうか。実体経済やマーケットに重要な実質長期金利について、年初来の変化をみると主要通貨の中で円金利が最も上がりました。年初来、長期金利が0.5ポイント上昇し、インフレ率が0.9ポイント低下した結果、実質長期金利は約140ポイントも上昇したのです。教科書的にはこうした金利や金利差の変化を先取りして市場は変化しますから、本来であれば今年は円高です。(スライド14)

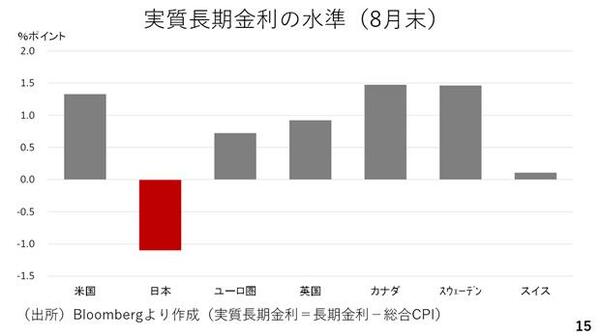

ところが実際には円が弱く、かねて指摘の通り、その背景に実質長期金利の絶対的な水準が挙げられます。日本の実質長期金利は諸外国より低い上、水準としてもマイナス圏に止まっているからです。このことから、日銀が次回25bpの利上げを決めただけでは実質金利は政策金利、長期金利ともにマイナス圏を脱することはできず、円高へのトレンド転換は難しいと考えられます。(スライド15)