一時影響で利益苦戦、今期は大幅回復 販売不振の中国は懸念材料

最後に業績を確認しましょう。

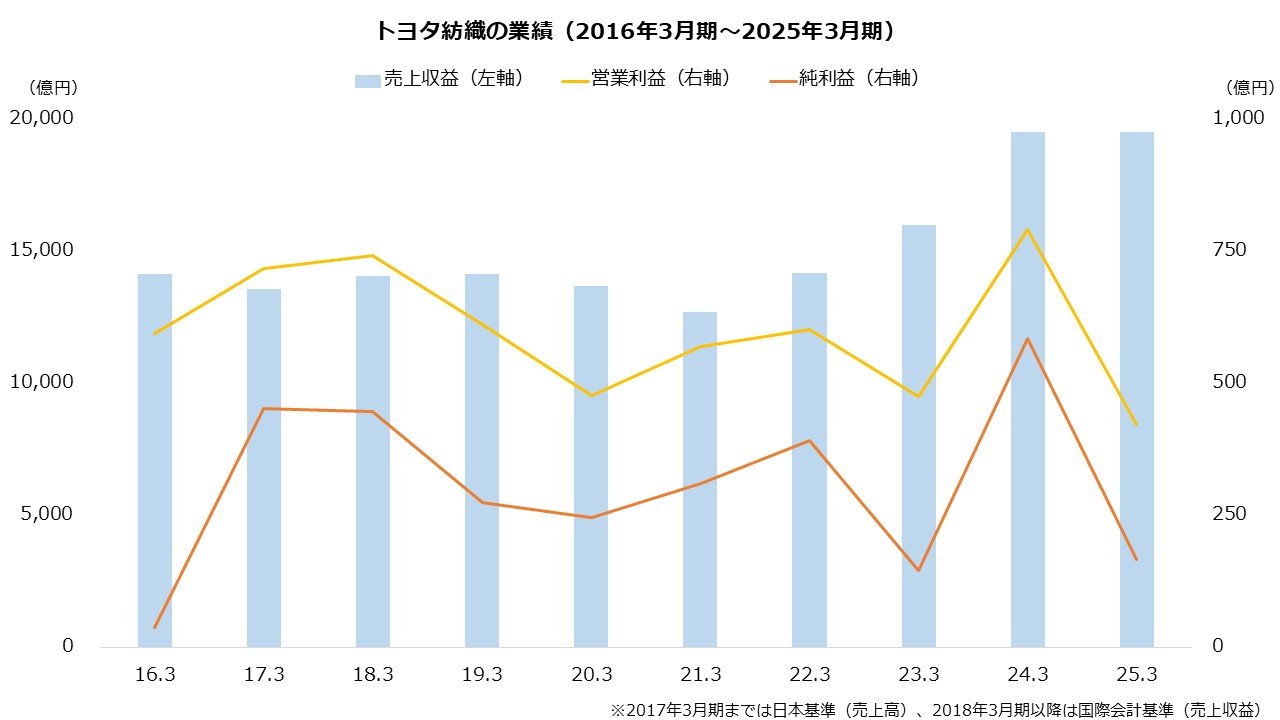

まずは実績です。コロナ以降、売り上げはおおむね順調に増加していますが、利益は上下が見られます。23年3月期はロシア事業終了に伴う費用88億円が、直近25年3月期は北中南米セグメントを中心に生じた減損損失322億円が重く、それぞれ前期比で大幅な減益となりました。

出所:トヨタ紡織 決算短信より著者作成

続いて見通しです。今期(26年3月期)は増収および大幅な増益を計画します。前期に計上の減損損失がなくなる影響で、営業利益は前期比1.9倍、純利益は同3.0倍を予想します。前期の減損損失の影響を除いた営業利益は同7.2%増を見込んでおり、グローバルでの増産や合理化などが利益を押し上げる見通しです。

【トヨタ紡織の業績予想(26年3月期)】

・売上収益:2兆円(+2.3%)

・営業利益:800億円(+88.7%)

・純利益:500億円(+199.1%)

※()は前期比

※同第1四半期時点における同社の予想

出所:トヨタ紡織 決算短信

今後は中国の行方にも注目です。中国は利益の柱ですが、今期は前期比で減益を見込みます。中国でのシート販売台数は23年3月期の156万台をピークに2期連続で減少しており、今期は前期比18万台減となる115万台の計画です。中国は電動化が急速に進んでおり、トヨタ紡織には減産要因として現れています。当面は省人化や合理化などを推し進め、利益率の維持向上に取り組むことで乗り切りたい考えです。