タームプレミアムの上昇は限定的か

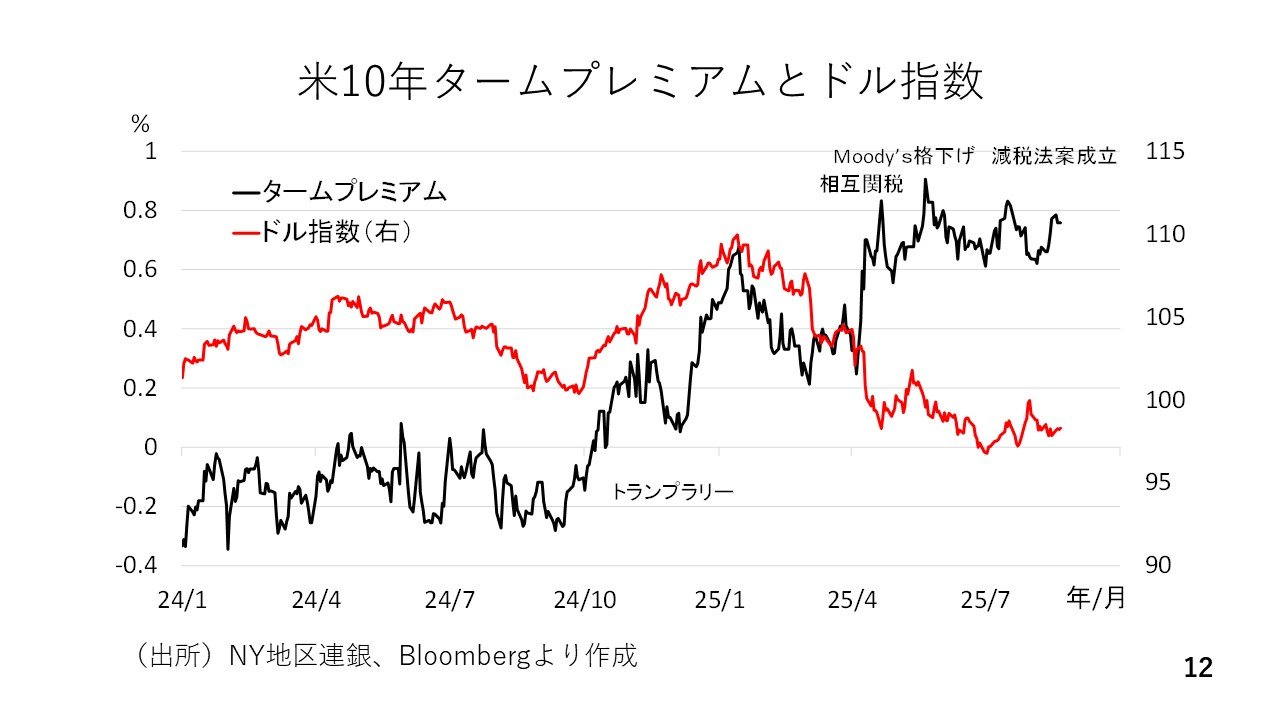

一方、金利が上昇しても、今年4月から5月にかけてみられたように、それが「悪い金利上昇」とみなされる場合、寧ろドル安が進みかねません。そこでリスクプレミアムの1種であるタームプレミアムの動きを見ておきましょう。タームプレミアムとは債券の価格変動リスクに対して、投資家が求める対価と定義されます。4月以降、大型減税法案の審議を横目に市場ではアメリカの財政悪化を意識したタームプレミアムの拡大によって、「悪い金利上昇」とドル安が進みました。

ただし、足もとではタームプレミアムの拡大に歯止めがかかりつつあります(12ページ)。これには関税による税収の増加見込みが影響していると考えられます。アメリカで7月4日に成立した減税法案によれば、向こう10年間でアメリカの財政赤字は約3.4兆ドル拡大するとされています。一方、ベッセント財務長官によれば今年の関税収入は約3000億ドルを上回る模様です。仮にこれが10年続くのであれば、減税法案に伴う財政赤字の拡大部分はかなり穴埋めされることになります。

実際、今週は重要な報道がありました。アメリカの大手格付け機関S&Pがアメリカの格付けをAA+(ダブルエープラス)で据え置き、見通しも「安定的」としたのです。その理由は関税の税収などによってアメリカの財政悪化懸念が和らいだというものでした。これらの結果、アメリカの長期金利とドルが再び順相関の関係を取り戻すと考えられます。実際、4月から5月にかけ、アメリカの長期金利が上昇するとかえってドル安が進む金利とドルの逆相関の関係が続きました。

ただし、6月以降、既にそうした状況が変化しています。この為、インフレ期待の高まりなどにより、アメリカの長期金利が横ばいまたは小幅に上昇する場合、FRBによる利下げを横目に、アメリカドルは底堅く推移する可能性が高いと考えられます。