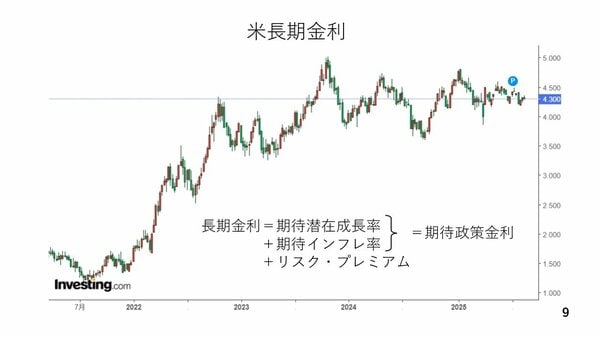

アメリカの長期金利

そこで改めて2020年以降のアメリカの長期金利の動きを見てみましょう。今年に入り、アメリカの長期金利は概ね4%台前半から半ばで推移しています。また、図中に長期金利の構成要素も記しています。即ち、期待潜在成長率(潜在成長率がどのぐらいになりそうなのか)、期待インフレ率(インフレがどうなりそうか)、そしてリスクプレミアムの合計です。このリスクプレミアムはいわゆる「悪い金利上昇」を指します。

また、期待潜在成長率と期待インフレ率は政策金利の見通しを意味する期待政策金利に置き換えることもできます。この内、期待潜在成長率は短期間の間に大きく上下するものではありません。従って、アメリカの長期金利を展望する上では、期待インフレ率とリスクプレミアムを考えることが重要です(9ページ)。

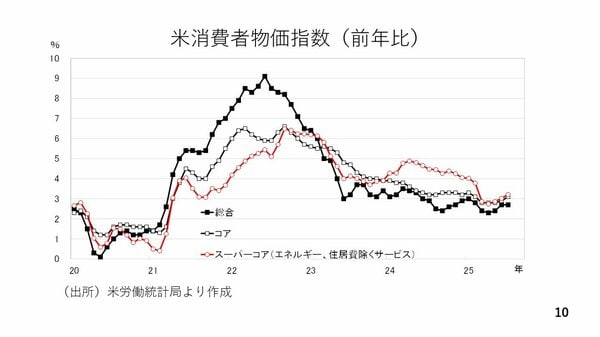

期待インフレ率に影響する実際のアメリカのインフレの動向を確認しておきましょう。足元では食品とエネルギーを除いたコア、FRBも重視しているとされるエネルギーと住居費を除いたサービス価格であるスーパーコアともに直近3ヶ月で伸びが拡大しています。このような状況で利下げが行われる結果、インフレは高まる可能性が高いと考えられます(10ページ)。

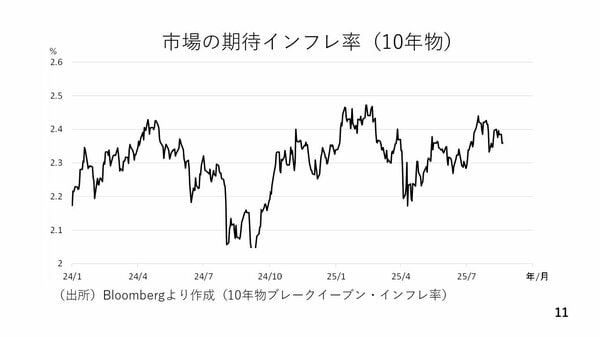

実際、市場で観測される期待インフレ率(ブレークイーブンインフレ率=長期金利-物価連動債の利回り)は、相互関税の詳細が発表された4月以降、上昇傾向にあります。また、先ほどのパウエル議長の講演を受けて、2.4%付近まで上昇しています。従って、利下げの織り込みによって講演後に長期金利は低下しましたが、このインフレ期待の動きをみると、長期金利はこのまま下がっていくというより、むしろ上昇する可能性を示唆していると言えます(11ページ)。