日米の金融政策と為替相場

さて、今回のジャクソンホールでほぼ9月の利下げが確定的なものになったと考えられ、日銀は方向としては利上げです。この為、マーケットのコンセンサスは依然として日米の金融政策の違いによるドル円の下落シナリオではないでしょうか。但し、現実のマーケットではそのような動きにはなっていません。

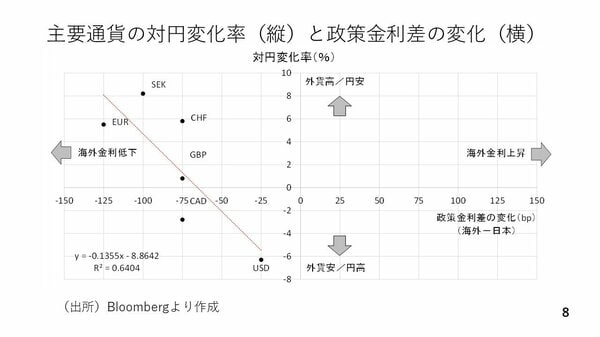

次の散布図は横軸が海外と日本の政策金利の年初来の相対的な変化を、縦軸が当該通貨の年初来の対円変化率をそれぞれ示しています。例えば、スイスを例にとりますと、横軸がマイナス75、縦軸がプラス6です。今年、日銀が1月に25bpの利上げを行なった一方、スイスは50bpの利下げを行った結果、スイスと日本の政策金利の差は相対的にみてスイスの方が75bpも低下したことになります。ところがそのスイスフランは年初来、円に対して6%も上昇しているのです。ほかの通貨についても同様の動きです(8ページ)。

仮に、金融政策の差や政策金利の動きで為替相場が動くのであれば、この散布図のデータは右上方向に連なるはずですが、実際はその逆です。この散布図は二つのことを意味します。

一つはかねてお伝えしている通り、名目金利からインフレ率を差し引いた日本の実質金利が他の主要通貨よりも低い上、水準もマイナス圏にとどまっています。この状況が続く限り、円高にはなりにくいと言う事です。もう一つは為替相場にとって重要なのは、金融政策の動きも織り込む長期金利の動きが重要だということです。実際、昨年2024年もアメリカが1%ポイントの利下げを行い、日銀は金融政策の正常化を進めましたが、年初に比べ年末の方が約15円もドル高円安となっています。これはアメリカの長期金利の方が日本よりも上昇したからです。