2025年の遺族年金の改正ポイント

それでは、2028年4月以降に施行予定の遺族厚生年金の改正ポイントを見ていくことにしましょう。

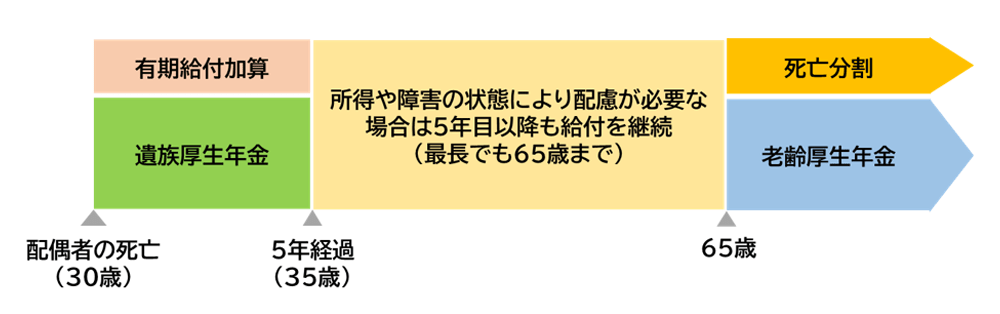

ポイントの1つ目は「5年の有期年金化」になります。

前述したように、現在の仕組みでは夫が亡くなった当時30歳未満の妻の遺族厚生年金は5年の有期年金でしたが、30歳以上であったとしても5年の有期年金にしようというものです。一方で、夫は55歳以上でないと遺族厚生年金の受給権が得られませんでしたが、年齢に関係なく5年の有期年金が支給されることになりました。

なお、下記に該当する人は今回の改正による影響はありません。

①既に遺族厚生年金を受給している人

②60歳以降に遺族厚生年金の受給権が発生する人

③18歳年度末までの子を養育する間にある給付内容

④2028年度に40歳以上になる女性(今後、20年をかけて段階的に引き上げ)

ポイントの2つ目は、遺族厚生年金額が増額されることです。 有期給付の額には新たに「有期給付加算」が設けられて、これが遺族厚生年金に上乗せされることで、現在の遺族厚生年金の額に比べると約1.3倍になります。

また、5年間の有期給付の終了後も、障害状態にある人や、収入が十分でない人については、引き続き増額された遺族厚生年金を受給することができるようになります。単身者の場合では、就労収入が月額約10万円(年間約122万円※)以下だと、継続給付が全額支給されます。収入が増加するにつれて収入と年金の合計額が緩やかに増加するよう年金額が調整される仕組みとなります。遺族厚生年金の年金額にもよりますが、概ね月額20~30万円を超えると、継続給付は全額支給停止する仕組みとなります。

※2025年度税制改正を反映した地方税所得に基づくと132万円(見込み)。また、夫と死別した妻が所得に関する要件を満たして地方税法上の「寡婦」に該当する場合は、年間204万円程度となる。

65歳以降では、離婚分割と同じ仕組みで「死亡分割」が老齢厚生年金に上乗せされることにもなっています。

さらに、18歳年度末までの子がいる場合は、子が18歳年度末になるまでは現行制度と同じですが、遺族基礎年金の「子の加算額」が増額され、現在の年間約23.5万円の加算から年間約28万円の加算になります。

【遺族年金の改正イメージ】

いかがだったでしょうか?

遺族年金は、いざという時の所得保障としてとても大切な制度になります。今回の改正内容に対する賛否はありますが、こうした公的制度を正しく理解することで、ご自身のいざという時の備えに役立てて頂きたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。