2025年6月に年金法案が改正され、遺族厚生年金についても大幅な改正が行われることになりました。特に専業主婦のいる世帯には大きな影響がありそうですので、詳しく解説したいと思います。

現行の遺族年金の制度について

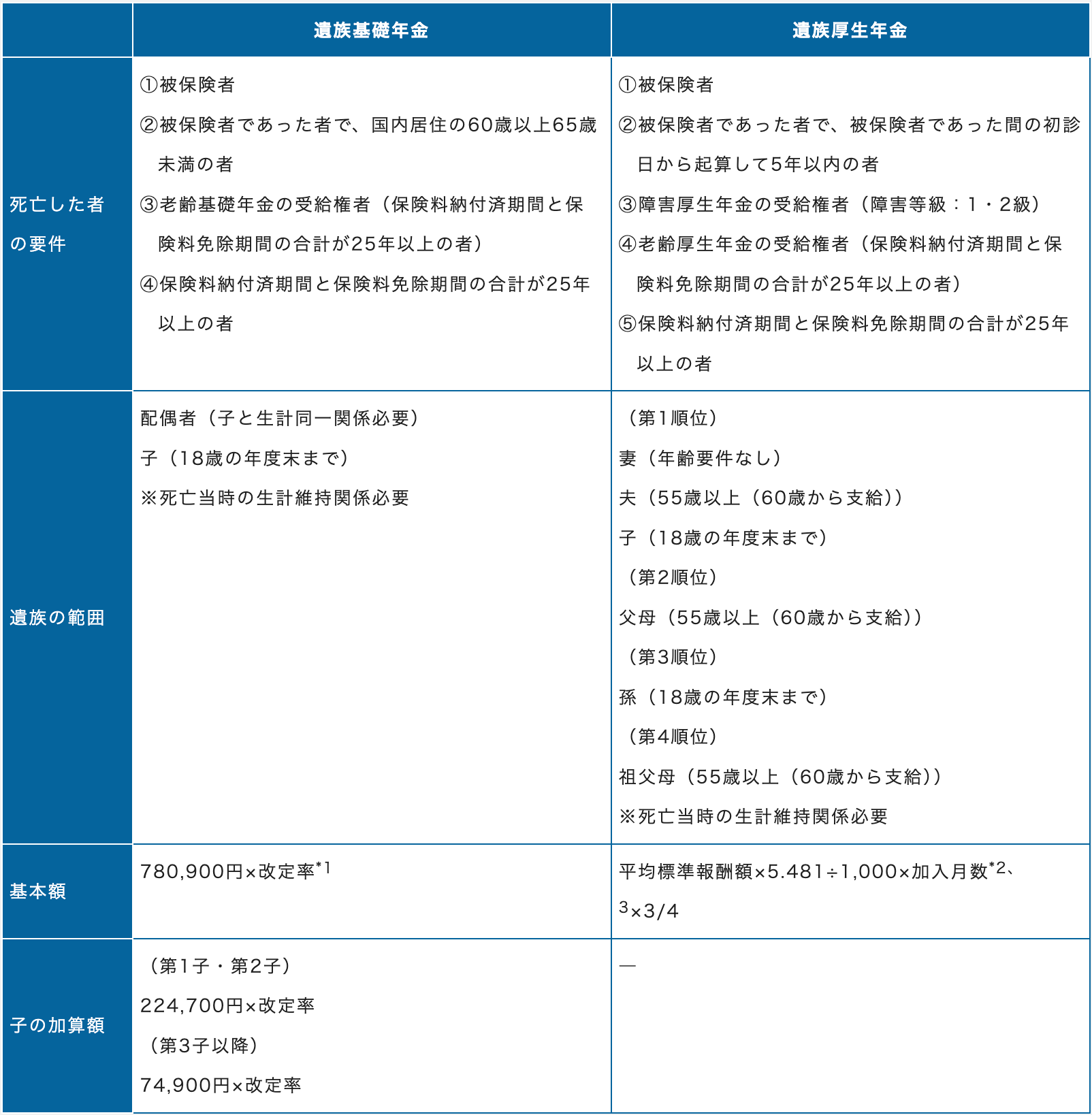

厚生年金加入者の遺族年金は、遺族基礎年金と遺族厚生年金の2階建ての制度となっています。

遺族基礎年金は、被保険者(または被保険者であった者)が死亡したとき、その遺族の生活保障を目的として、「子を持つ配偶者」と「子」に支給されます。一方で、遺族厚生年金は所得保障という側面が強く、配偶者と子の他にも、父母や孫、祖父母も遺族の範囲に含まれます。

それぞれの特徴を比較してみると、以下のようになります。

【遺族基礎年金と遺族厚生年金の比較】

*1改定率は毎年度改定され、令和7年度の基本額は831,700円。

*2平成15年4月以降。

*3死亡した者の要件①、②、③について、厚生年金保険の被保険者期間が300月(25年)未満の場合は、300月とみなして計算。

遺族基礎年金の最大のポイントは、18歳の年度末前の子がいないと支給されないことです。配偶者と子がいるケースでは、子の加算分も合わせた遺族基礎年金が配偶者に支給されることになります。一方で、遺族厚生年金は、配偶者と18歳の年度末前の子がいる場合は配偶者に遺族厚生年金が支給されることになります。

また、遺族の年齢要件にも注意が必要です。夫を亡くした妻については、30歳未満で子がいなければ5年間の有期年金となり、30歳以上であれば子がいなくても、その後に再婚せず、年間所得が850万円未満といった条件を満たせば、遺族厚生年金を一生涯受け取ることができます。

一方で夫の場合は、妻を亡くした当時55歳未満だと遺族厚生年金の受給権が得られず、55歳以上だったとしても支給開始は60歳になってからとなります。

専業主婦をサポートする遺族厚生年金の制度

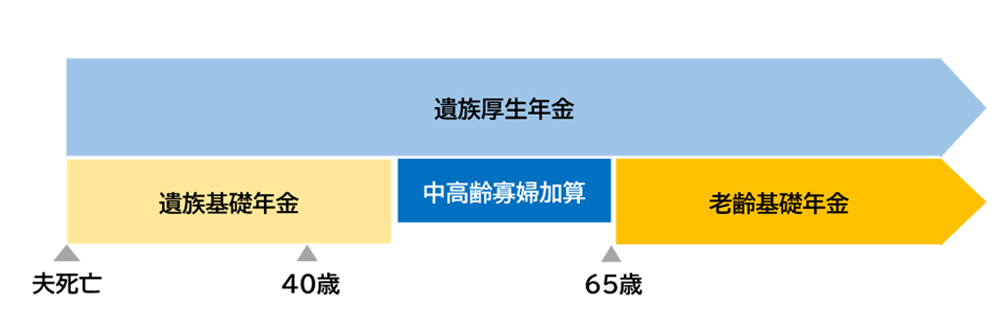

前述したように、18歳の年度末までの子がいる妻には遺族基礎年金が支給されますが、子のいない妻は遺族基礎年金を受け取ることができません。それは不公平ではないかということで、両者の不均衡を是正するため、妻の遺族厚生年金に加算されるのが「中高齢寡婦加算」です。

厚生年金の被保険者であるか、もしくは被保険者期間が20年以上ある夫が死亡した場合に、40歳以上65歳未満の妻であれば、中高齢寡婦加算として令和7年度は「623,800円(遺族基礎年金×3/4)」が遺族厚生年金に加算されます。

夫の死亡当時に40歳未満であった場合でも、妻が40歳に達した当時に遺族基礎年金を受給していれば、子が18歳年度末に達して遺族基礎年金を失権した時から中高齢寡婦加算が遺族厚生年金に加算されることになっています。

【妻の遺族年金と中高齢寡婦加算のイメージ】

このように、現行の遺族年金の制度では、会社員の夫と専業主婦というモデル世帯を念頭に置いた制度設計がされていました。しかし、こうした制度は男女不平等ではないかといった指摘があり、女性の就業率が上昇してきたため、こうした制度を見直す機運が高まっていました。