借入期間35年超が2023年までは増加していたが、2024年は反転減少

まず、過去からの動向を確認すると、借入期間35年以上は、1990年までは9.0%でしたが、2021年~2024年には46.4%に増加し、約5倍になりました。長期間で貸し出す住宅ローンも整備され、その需要も併せて伸びてきた結果といえます(図表3)。

【図表3】住宅ローンの借入年数(1990年~2024年)

※グラフ内数値5.0%未満は省略

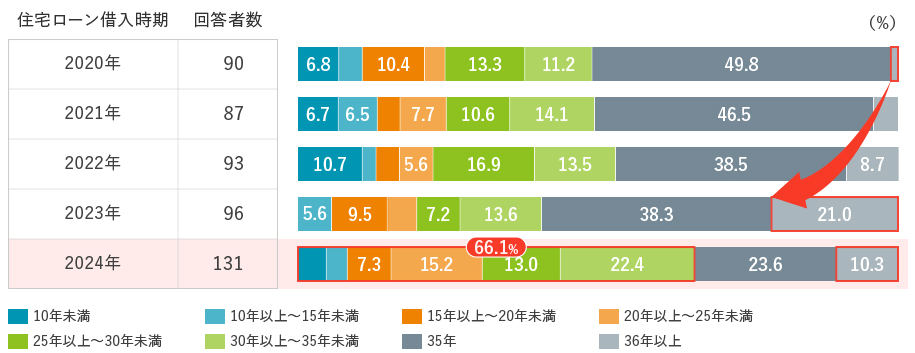

これについても直近5年を確認すると、2023年までは、借入期間35年が全体の4~5割を占めており、また借入期間36年以上が2020年の1.2%から2023年の21.0%と大幅に増加していました。

しかし2024年は、借入期間35年が減少(23.6%)し、「借入期間20年以上~25年未満」「借入期間30年以上~35年未満」が増加していました(図表4)。

【図表4】住宅ローンの借入年数(2020年~2024年)

※グラフ内数値5.0%未満は省略

他の条件が同じ場合、借入期間を長くすると1回あたりの返済額は抑えられますが、支払う利息の総額は増えます。今後、金利が上昇していくと想定しているケースでは、借入期間を長くして目先の返済額を抑えるのではなく、総コストを抑える戦略に移行している可能性があります。

では、その結果としての返済比率はどのように変化しているのでしょうか。その点については、次回のコラムでお伝えします。

●参考:【住宅ローンの返済負担が重くなっている現代で “家計にとっての正解”を見つけるために重要なこと】

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)