1990年代初頭のバブル崩壊以降、日本の住宅ローン金利は「低下局面」を経て「金利なき時代」が長く続きました。しかし、2024年に日本銀行がゼロ金利政策を解除したことで、「金利がある世界」に戻りつつあります。このような状況下で、住宅ローンの利用についてミライ研のアンケート調査で確認をしたところ、「家計としてどのような選択をするか」に変化の兆しがみられました。

長く続いた「変動金利人気」から「長期固定金利」へ揺り戻しの気配

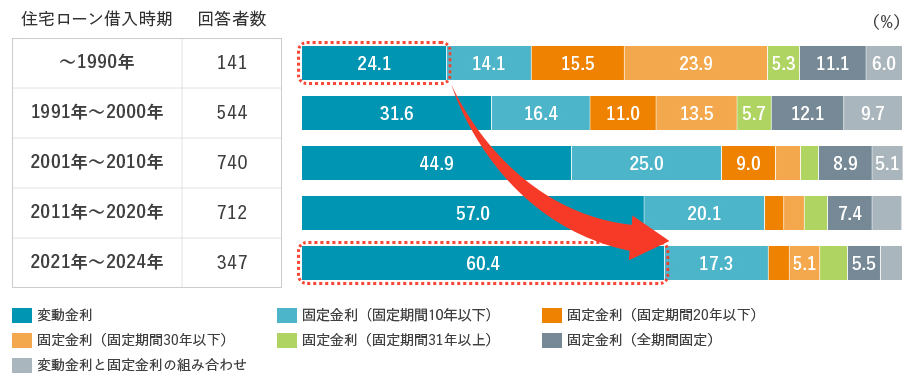

まず、過去35年の流れを確認すると、金利なき時代を経て、変動金利を選択する人が大幅に増加しました(図表1)。1990年までの借入れのうち、変動金利は24.1%でしたが、2021年~2024年には60.4%と約2.5倍に伸びています。

【図表1】住宅ローンの金利形態(1990年~2024年)

※金利形態「その他」「わからない」は除く

※グラフ内数値5.0%未満は省略

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)をもとにミライ研が作成

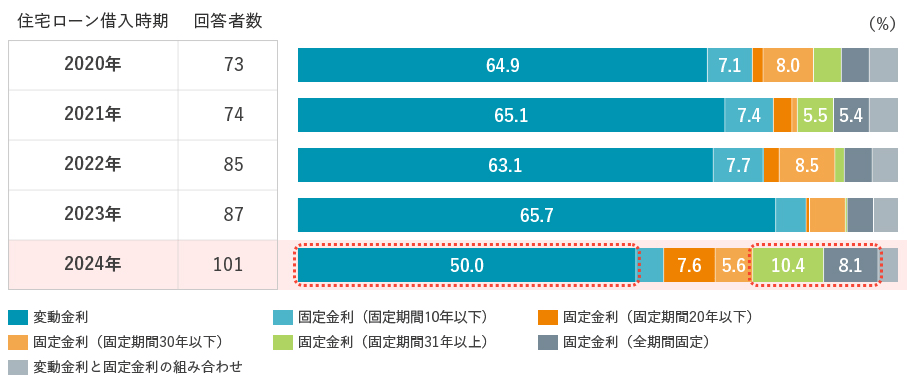

しかし、足元5年をみると「変動金利人気」から変化が見られます。2023年までは、変動金利が6割以上と「金利なき時代」のトレンドが続いていましたが、2024年には変動金利が50.0%に減少しています(図表2)。それに対し、「固定期間31年以上」や「全期間固定」といった、長期の固定金利の選択が増加しています。

金利上昇の流れを受け、「今後、上昇が予想される変動金利」ではなく「歴史的には低水準の長期固定を利用し、長期的にお得な選択をしたい」という心理がうかがえます。

【図表2】住宅ローンの金利形態(2020年~2024年)

※金利形態「その他」「わからない」は除く ※グラフ内数値5.0%未満は省略