市況の高値圏で減益のナゾ 銅価格の上昇が利益につながらない理由

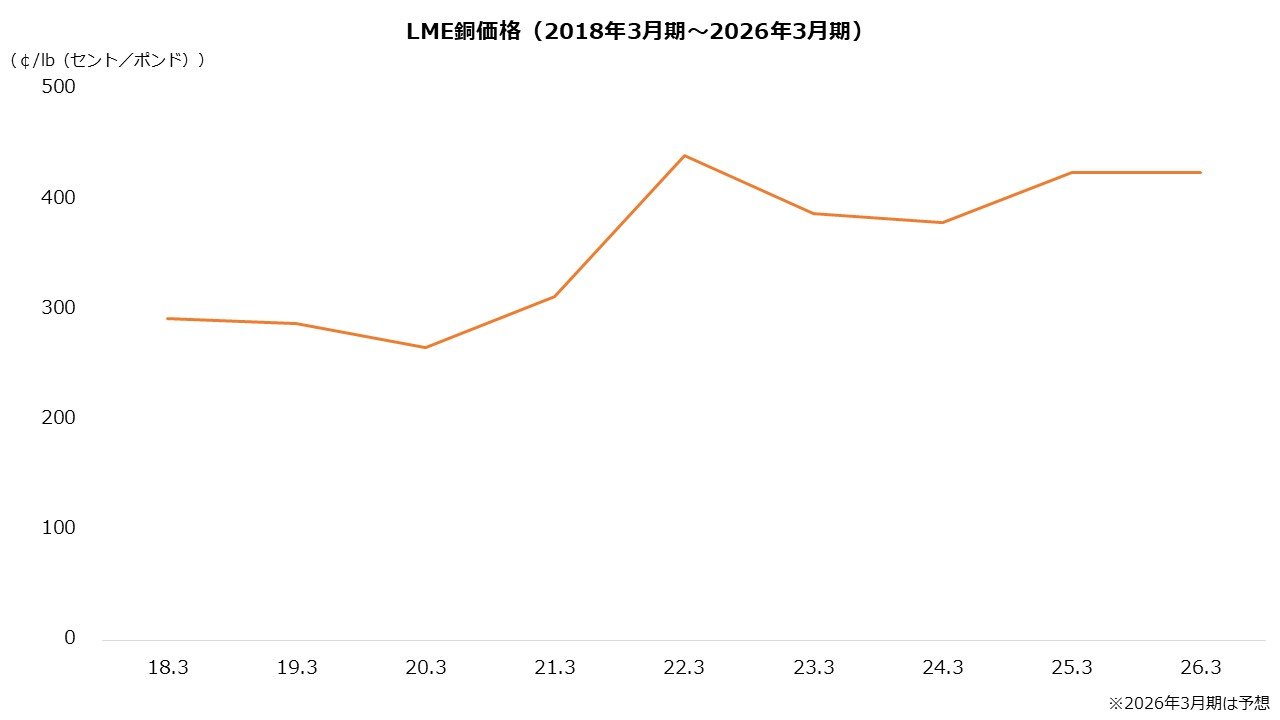

先述のとおり、三菱マテリアルは今期(26年3月期)に大きめの減益を予想します。とはいえ、中核事業である銅は値上がりの傾向が続いています。代表的なLME銅先物は高値圏にあり、今期も前期並み想定です。なぜ三菱マテリアルの業績は苦戦しているのでしょうか。

銅の値上がりが業績に結び付きづらい理由は、精錬会社の取り分が減少傾向にあるためです。

銅はLME先物価格を基準に取引され、その取り分は銅鉱石を産出する鉱山会社と、銅を精製する精錬会社で二分されます。精錬会社である三菱マテリアルの主な取り分は、取引価格のうち、TC(トリートメント・チャージ:溶錬費)とRC(リファイニング・チャージ:精錬費)です。

このTCとRCを「買鉱条件」と呼びますが、買鉱条件は悪化の傾向にあります。2000年代に銅価格の変動影響を鉱山会社と精錬会社で分け合う仕組み(プライス・パーティシペーション)が廃止されて以来、銅取引の多くは鉱山側の取り分となりました。

背景には精錬会社の交渉力が相対的に弱まっていることがあります。中国といった新興国の台頭で銅の需要が拡大し、銅鉱石は売り手市場となりました。売り手である鉱山側は交渉で優位となりやすく、精錬会社の取り分は圧迫されやすくなっています。

つまり、銅の取引価格の多くは鉱山会社の収益となるため、銅価格が上昇しても、その恩恵は主に鉱山側に反映される構図です。精錬会社は市況影響を受けづらく安定的な操業ができる一方で、値上がりによる収益の押し上げは小さいといえます。

三菱マテリアルは、自ら鉱山を取得したり原料にスクラップを用いたりしているため、銅価格上昇の恩恵がまったくないわけではありません。しかし、鉱山会社と比べると限定的です。銅価格の上昇に期待した投資なら、鉱山会社の株式や、銅を原資産に持つデリバティブなど幅広く視野を広げる必要があるかもしれません。

文/若山卓也(わかやまFPサービス)