今日のテーマは「ドルと金利の関係」です。ドル円の動向やニュースを振り返りながら、ドルとユーロの関係、ドルと金利の関係、円高を阻んでいる要因について解説し、来週のポイントをお伝えしていきます。

関税交渉の進展と懸念

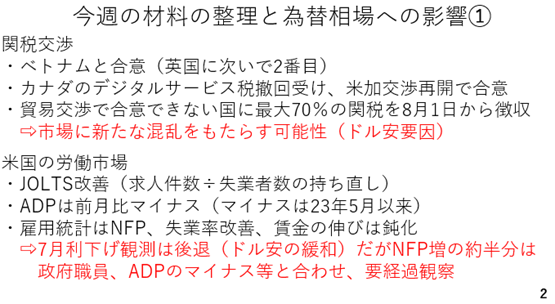

今週は様々な報道が出ました。まず関税交渉に関して、ベトナムとの合意がまとまり、イギリスに次いで2番目となりました。カナダとの間では、一時期米国が交渉打ち切りという強硬姿勢を見せていましたが、カナダ側がデジタルサービス税の撤回を表明したことを受け、交渉を再開することで合意しました。喧嘩別れではなく、交渉で合意に至る可能性が出てきた点は良い話です。

しかし問題は、4日になってトランプ大統領が、貿易交渉で合意できない国に対して最大で70%の関税を8月1日から課すことを表明したことです。交渉が間近な国は10%か20%、合意に遠い国に対しては60%か70%の税率とされ、これは為替市場に新たな混乱をもたらす可能性があり、ドル安要因となります。

米国労働市場の動向

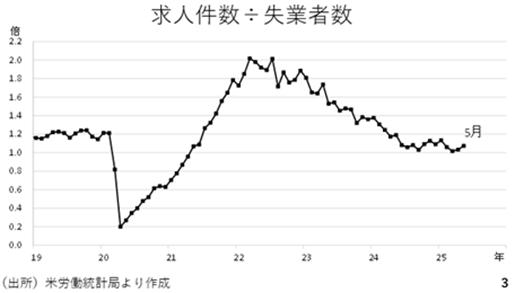

米国の労働市場については、雇用動態調査(JOLTS)が発表されました。求人件数を失業者数で割った値が持ち直しました。

一方でADP雇用報告は2023年5月以来初めてマイナスとなりました。これにより雇用統計に向けて緊張が高まりました。結果的に雇用統計では非農業部門雇用者数(NFP)、失業率ともに改善しましたが、賃金の伸びは鈍化していました。

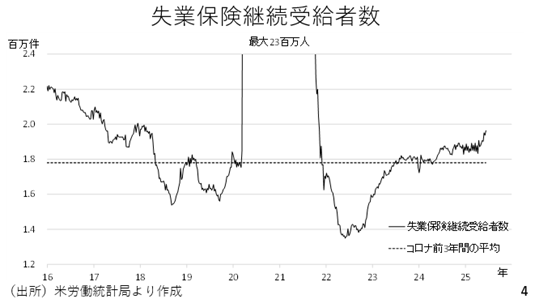

この雇用統計の発表前、7月の利下げ織り込みは約24%でしたが、雇用統計を受けて7月利下げの可能性は5%まで後退しました。これでおそらく7月の利下げはほぼなくなったと思います。ただし、非農業部門雇用者数増加の約半分が政府職員であり、ADPではマイナスでしたので、労働市場は悪化しつつあると考えられます。失業保険継続受給者数を見ると、コロナ前の3年間平均では約180万件弱でしたが、現在は200万件に迫る動きとなっています。職を離れている期間が長くなればなるほど再就職が難しくなりますので、このデータは米国の労働市場が弱くなっていることを示唆しています。