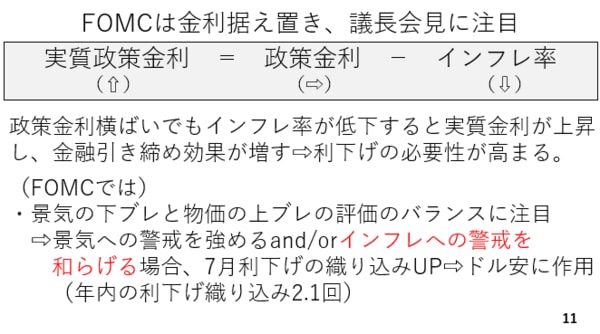

6月11日に発表された米国のCPIと12日発表のPPIはどちらも前月比の伸びが0.1%となり、私も驚きました。仮にこのペースが1年間続くと物価は1年で1.2%程度しか上がらないからです。米国のインフレ目標は2%ですからこれでは当然利下げの必要性が高まります。米国の実質政策金利は政策金利からインフレ率を引いて求められます。現状の米国の政策金利は横ばいですが、インフレ率が小さい数字になっていくと実質政策金利は上昇してしまい、金融引き締め効果が増してしまうのです(11ページ)。

出所:内田氏

従って、中央銀行としては引き締め効果を相殺するために、利下げをする必要性が高まることになります。こうした状況下で6月17日・18日にFOMCを控えています。注目は景気の下振れと物価の上振れの評価のバランスです。

景気の下振れには利下げが必要です。一方、物価の上振れを警戒するなら利下げどころではありません。FRBは今までこの2つを総じて50-50で見てきました。

仮にパウエル議長が記者会見で景気への警戒を強めたり、あるいはインフレへの警戒を和らげる発言をしたりすれば、これは利下げの必要性をこれまでよりも認めたメッセージということになります。

現状、マーケットは7月の利下げをあまり織り込んでいません。しかしFOMCの動向次第では7月の利下げ織り込みが増す可能性があります。2025年についても年内の利下げの織り込みは約2.1回ですが、仮に2.5回などと増える方向に動く場合はドル安に作用すると考えられます。足元では米国株や債券が買われており、この動きはドル安に歯止めをかける材料です。一方、FOMCに関しては、ドル安材料になる可能性があります。