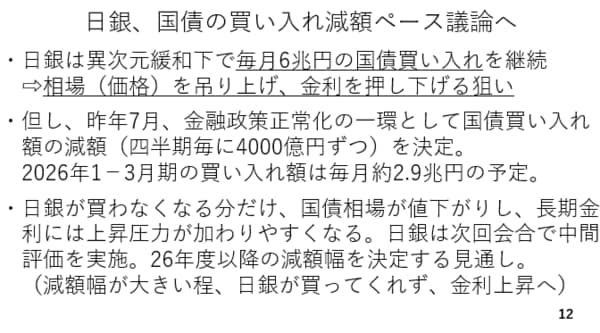

国債買い入れ減額ペース 据え置きか、それとも……

日銀も来週金融政策決定会合を控えています。政策金利は据え置きでしょう。注目は、国債の買い入れ減額ペースです。

日銀は異次元緩和の下、毎月約6兆円の国債を買い続けてきました。債券価格と金利は逆行しますから、これは債券価格を釣り上げ、金利を押し下げる効果を狙ったものです。しかし、昨年7月から金融政策正常化の一環として日銀は国債買い入れ額を少しずつ減らし始めました。具体的には四半期ごとに4000億円ずつ国債を買う金額を減らしていくという決定を下しました。予定では2026年1-3月期には買い入れ額は毎月約2.9兆円になる見込みです(12ページ、13ページ)。

日銀が国債を買わなくなる分、国債の価格は値下がりしやすくなりますから、長期金利には上昇圧力が加わっていくことになります。短期金利の利上げと合わせた金融政策の正常化です。ただ問題が生じています。世界的にみて長期金利が上昇基調にあります。例えば、2月から3月かけてドイツが財政拡張路線に動きました。4月から5月にかけて、米国ではトランプ減税の延長などを背景に、いわゆる「悪い金利上昇」が生じています。日本でも、参議院選挙を前に財政拡張がテーマとなりつつあります。実際、日本でも超長期金利が3%台まで跳ね上がる場面がありました。

次回の金融政策決定会合では、これまでの減額に関する中間評価を実施するとともに来年4月以後の減額幅を決定する見込みです。減額幅が大きくなるほど日銀があまり国債を買ってくれないとの見方から金利が上がりやすくなります。

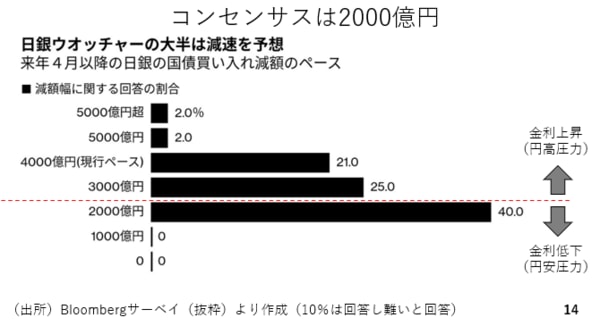

現状マーケットのコンセンサスはどうなのでしょうか。ブルームバーグ社が日銀ウォッチャー53人にとったアンケ-ト調査によれば、現行ペースである「四半期ごとに4000億円減額」と回答したのが21%、「3000億円まで減額」と回答したのが25%でした。そしてもっとも多かったのは「2000億円まで減額」という回答です。2000億円まで買い入れ額の減額幅を減らした場合は、おそらく金利低下と円安圧力になるでしょう。ただ、40%がこういった回答をしているということは、マーケットではある程度織り込み済みなのかもしれません(14ページ)。

ここまでを整理すると、2000億円まで国債買い入れ額の減額幅を減らすのであれば金利低下円安になる一方、現状通りの4000億円、あるいは4000億円より減らすものの3000億円までしか減らさない場合は、多少の金利上昇圧力が加わり若干円高になってしまうと思われます。