事業の選別で好採算化 今期は最高益と営業利益率10%超が射程圏

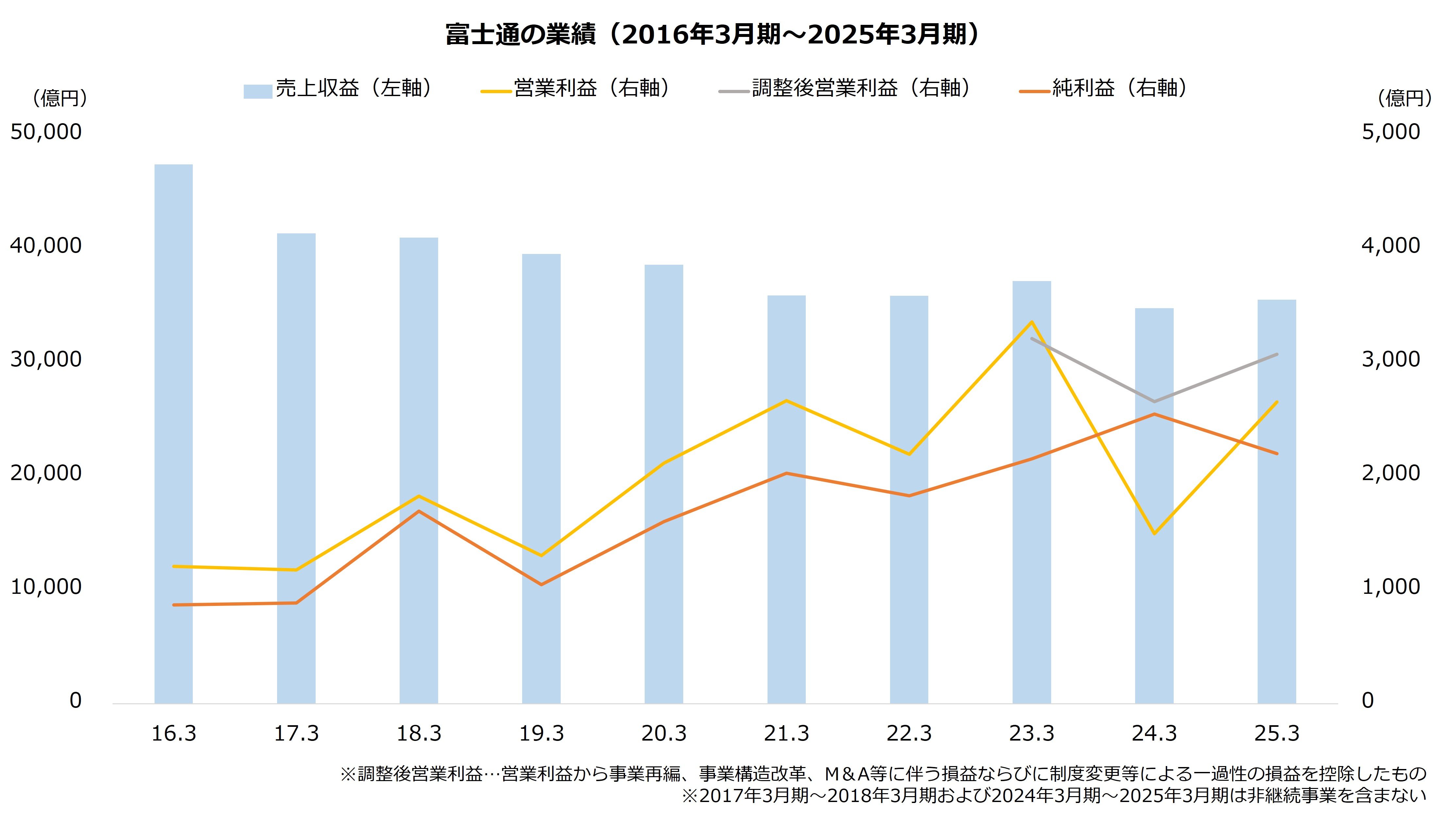

最後に業績を確認しましょう。富士通は売り上げと利益の推移が対照的です。売り上げは長期に減少傾向の一方で、利益は増加傾向にあります。長年取り組んできた事業ポートフォリオ改革が奏功し、利益率の改善につながっていると考えられます。

直近の2025年3月期は調整後営業利益が前年同期比15.8%増加しました。主力のサービスソリューション事業でユーバンスやモダナイゼーション(※)が大幅な増収となり、セグメント利益が過去最高を記録します。受注も国内を中心に好調で、特に金融向けでは複数年にわたる大型の案件を獲得しました。

※モダナイゼーション…古くなったハードウェアやソフトウェアをニーズに合わせて置き換える事業

今期(2026年3月期)もサービスソリューション事業を中心に増益を計画します。引き続きユーバンスおよびモダナイゼーションの好伸を見込んでおり、セグメント利益は前期比24.0%増を予想します。連結の営業利益率は10%を超える計画で、さらに採算の改善が進みます。なお、ハードウェアソリューション事業とユビキタスソリューション事業はいずれも減収減益を見込みます。

【富士通の業績予想(2026年3月期)】

・売上収益:3兆4500億円(-2.8%)

・営業利益:3600億円(+35.8%)

・調整後営業利益:3600億円(+17.2%)

・純利益:3900億円(+77.4%)

※()は前期比

※2025年3月期時点における同社の予想

※調整後営業利益…営業利益から事業再編、事業構造改革、M&A等に伴う損益ならびに制度変更等による一過性の損益を控除したもの

出所:富士通 決算短信

計画どおりの着地となれば、富士通は調整前・調整後も含め過去最高益を更新します。好調なソリューションサービス事業を中心に取り組みを進め、着実な達成を目指します。

文/若山卓也(わかやまFPサービス)