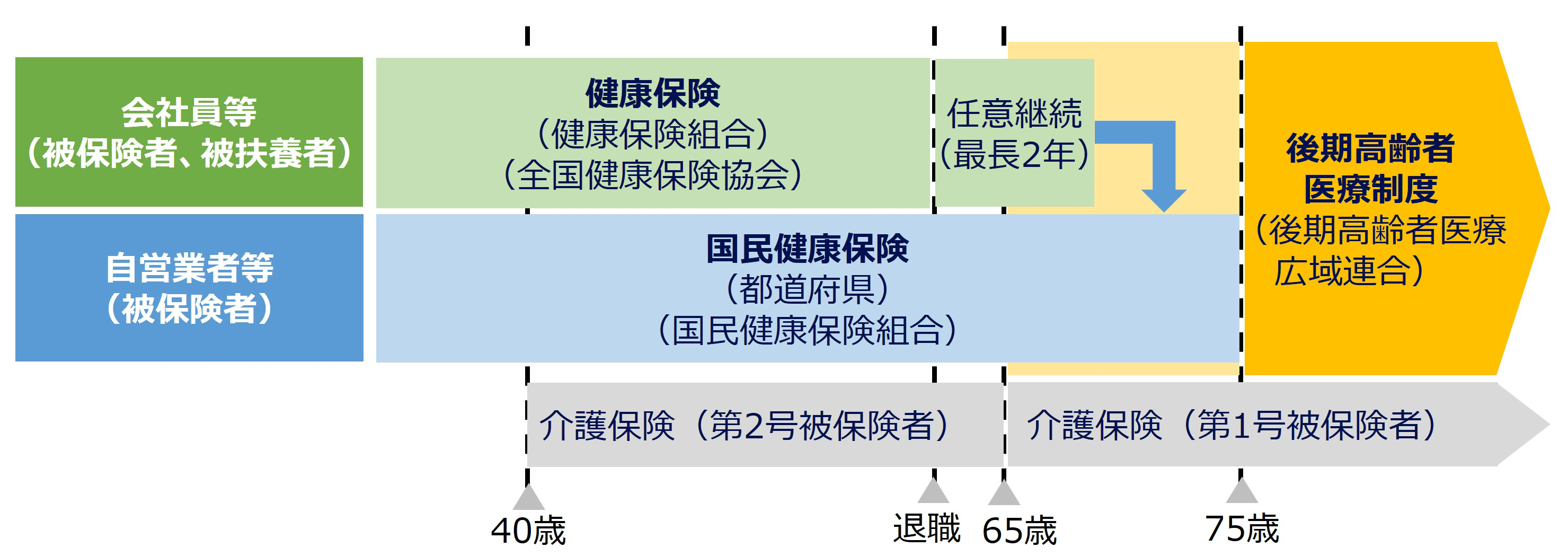

3種類の医療保険制度について

わが国の医療保険については3種類があり、一般の企業に勤めている会社員の場合は「健康保険」、自営業者等は「国民健康保険」、75歳以上の高齢者は「後期高齢者医療制度」があり、国民皆保険制度の下、必ずいずれかの制度に加入しなければなりません。

健康保険には、主に大企業にお勤めの人が加入する「組合健保」と全国健康保険協会が管掌する「協会けんぽ」があります。健康保険は2カ月以上働く見込みがあって、1週間の所定労働時間が20時間以上で給料が月88,000円以上であれば被保険者になることができます。

また、協会けんぽの保険料は、標準報酬月額(5.8万円~139万円)の約5%が従業員負担となり、毎月給料から天引きされます。被保険者に扶養されている専業主婦や学生などは被扶養者となりますので、保険料を納める必要はありません。

一方で、国民健康保険は、被扶養者というものはなく、すべての人が被保険者となります。都道府県と国民健康保険組合が運営するものがあり、保険料は前年の所得によって保険料が決まり、自治体によって異なります。

2カ月以上勤めていた会社を退職した場合は、退職日から20日以内に申請することで健康保険の「任意継続被保険者」になることができますが、任意加入被保険者にならない場合は、国民健康保険に加入しなければなりませんから、保険料を比較してどちらかを選ぶことになります。例えば、1年目は任意継続被保険者、2年目は国民健康保険の被保険者になるということもできます。

最後に後期高齢者医療制度ですが、健康保険や国民健康保険に加入している人は75歳に達すると、必ず後期高齢者医療制度の被保険者となります。65歳以上75歳未満の人で、一定の障害状態にある人も被保険者になることがあります。

後期高齢者医療制度は、市町村が加入する「後期高齢者医療広域連合」が主体となって運営されています。財源の約4割が健康保険や国民健康保険からの仕送り、約5割が公費(国、都道府県、市町村)によって賄われています。病院で診療等を受けた場合の自己負担割合は、原則1割負担(一定以上の所得だと2割・3割)とされています。

【医療保険と介護保険の全体像】

いかがだったでしょうか?

多くの現役世代の方は、老後の年金や医療保険がどのような制度になっているか理解している人は少ないのではないかと思います。なんとなくイメージしておくだけでも、老後に対する不安が解消されるのではないでしょうか。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。