リスクプレミアムの動き

もう一つの要因として、リスクプレミアムの動きがあります。

黒が米国長期金利で赤がタームプレミアムと呼ばれるものです。2023年7月の米国格下げ以降、財政拡張への懸念からタームプレミアムが上昇し、「悪い金利上昇」を引き起こしていました。

しかし、下院で可決された予算決議案ではトランプ減税が4.5兆ドルと、当初トランプ氏が言っていた10兆ドルよりも規模が抑えられています。米国が極端な財政拡張に進まないと見られ、悪い金利上昇をもたらすタームプレミアムが直近では低下しており、これも長期金利の低下に影響しています。

ドイツの長期金利も過去1年では上昇していましたが、直近では低下傾向です。

これには先週あったドイツの選挙が影響していると考えられます。

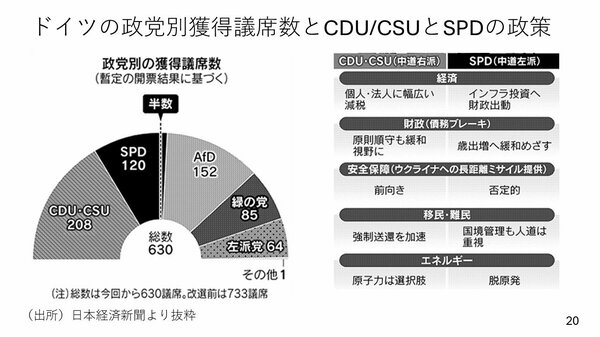

選挙ではCDU/CSU(中道右派)が第一党になりました。ただ過半数を取ることはできず、連立政権の協議に入る状態です。相手の最有力候補は、従来の連立与党で第1党であったSPDです。

今後、メルケル政権時代にみられたCDU/CSUとSPDの大連立になる可能性が高いとされています。マーケットが期待していたのは、ドイツが持つ「債務ブレーキ」(財政赤字をGDP比0.35%に抑える憲法規定)を緩和して財政拡張に動くことでした。

財政拡張によって景気が良くなる方向になれば期待インフレ率が上昇し、金利上昇要因となります。そのため、選挙前にはドイツの長期金利が上昇していました。ところが、第一党になったCDU/CSUの党首がこの債務ブレーキの即時緩和に否定的な見解を示しました。

そのため「あまり財政拡張に進まないだろう」という見方から、上昇していた長期金利が反動で低下したのが今週のドイツ長期金利の動きです。議席の過半数を取るにはCDU/CSUとSPDが大連立を組むしかないわけですが、両党の政策の違いも少なくありません。

たとえば債務ブレーキについては、SPDは条件緩和を目指しています。またCDU/CSUは先ほどお話したように債務ブレーキの緩和には否定的です。とはいえ、CDU/CSUは原則を守るものの緩和も視野に入れるという立場ではあり、ここは歩み寄りが期待されています。

ただし、原発政策(脱原発 vs 原発は選択肢)や移民政策(強制送還 vs 国境管理はするが人道重視)など、他の政策では意見が大きく異なります。最終的には連立政権になるとは思いますが、3月中の実現は難しく、4月頃までずれ込む可能性があります。

―――――――――――――――――――――――――

後編:【リスク回避の動きがあってもなぜ円は強くなかったのか。債務残高、法定上限突破のXデー迫る中、どうなる米国予算案】では、為替の動向などを踏まえさらに詳しく2月24日週の市場動向や3月3日週の注目ポイントについて解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。