日本長期金利鈍化のワケ

長期金利の動向も見ていきます。

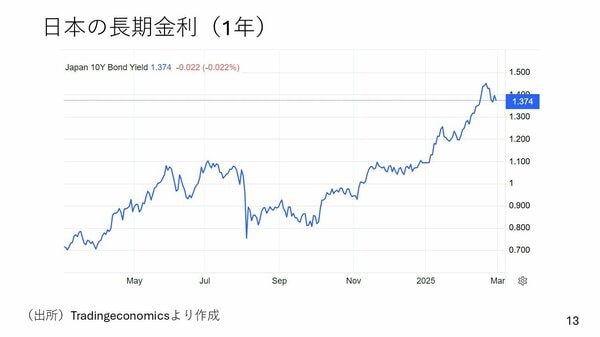

日本の長期金利は1.4%台まで上昇していたものの、今週はリスク回避で株が下がって債券が上がり、金利は下がる動きになりました。日本の長期金利上昇が鈍化したのは、このリスク回避の動きに加え、今日発表された東京都の消費者物価指数も影響しています。

総合指数が2.9%、コア指数が2.2%、コアコアが0.9%と、前月の実績や予想を下回りました。物価上昇がいったん鈍化したことも、長期金利の上昇鈍化に影響したと思われます。

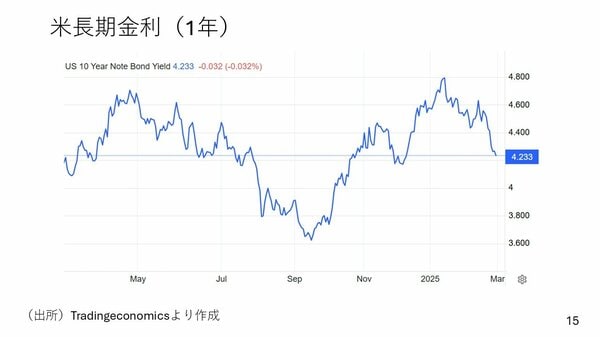

米国の長期金利も今週は4.2%台まで下がりました。

1年間の米長期金利の動きを見てみると、昨年の秋口は4%を割る水準まで低下していますが、果たしてどこまで下落するのか。ここで改めて米国の長期金利の水準感を考えてみましょう。

長期金利は、「期待潜在成長率」「期待インフレ率」「リスクプレミアム」の3つの合計です。FOMCが発表する経済見通し(SEP)より、①期待潜在成長率を1.8%(GDPのLonger run)、②期待インフレ率を2%(PCEインフレーション目標)と考えてみると2つを合計するだけでも3.8%になります。

実際には、市場の期待インフレ率は2.3%程度ともっと高い上、ほかのサーベイでは3%台という結果が出ることもあります。したがって、①と②を足しただけでも米国の長期金利は少なくとも4%より高いはずで、4%を割ったとしても短期間で反転する可能性が高いと考えられます。

なお、図の一番下、つまりフェデラルファンドレートは長期的に見てどのくらいが適正かについてはFOMCの参加者の中央値は3%となっています。政策金利は潜在成長率とインフレ率の合計で決まりますからインフレ率を2%として、逆算して考えるのであれば、期待潜在成長率は1%程度と見ているとの解釈も成り立ちます。つまり、FOMCの見通しから読み取れる米国の潜在成長率は1%から1.8%の間と考えられます。

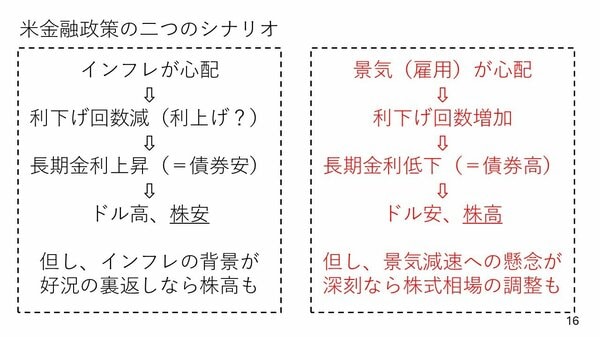

では、長期金利が下がっている要因は何なのか。

米金融政策には2つのシナリオがあります。そして現在は景気が心配である方向に傾いています。景気減速への懸念から利下げ回数増加を見込む動きが出ているのです。マーケットは年内2回以上の利下げを織り込み始めています。その結果、長期金利が低下しています。

通常であれば金利低下はドル安と株高につながるはずです。ただし、景気減速への懸念が深刻な場合は、金利が下がっても株は上がらずに下がってしまいます。現在はマーケットのセンチメントが悪化しているため、景気懸念から利下げ回数増加を見込み、金利が下がっているという状況です。