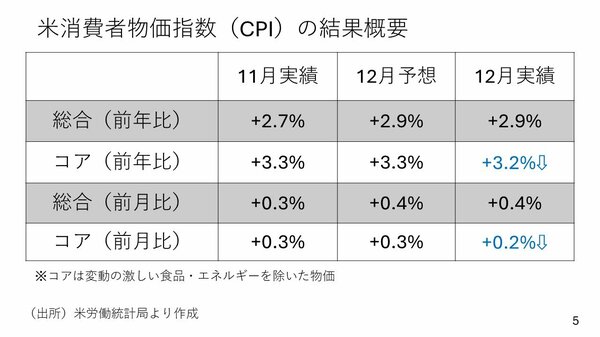

CPIは予想を下回るもまだまだ予断を許さない状況

米国の消費者物価指数も振り返っておきましょう。

特に変動の激しい食品とエネルギーを除いたコアの物価の伸びが11月の実績、あるいは12月の予想を下回る形になりました。インフレに対する警戒が和らぎ、少しドル安の動きが見られたことを示唆する形です。

ただ、消費者物価指数の中で約4分の1を占めている「帰属家賃」という項目は伸びており、前月比で見ると12月は伸びが拡大しています。

米国のインフレはトランプ政権がどのような政策を打ち出してくるかによるため、読みにくいところがある。ひとまず、CPIは予想を下回ってインフレが順調に減速しつつあるということではありますが、インフレについてはまだまだ予断を許さない状況ではないかと思います。

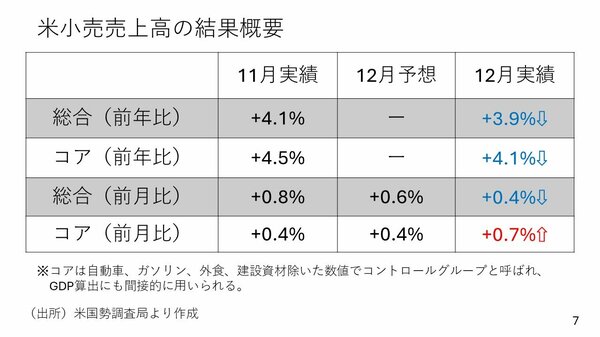

小売売上高も見ていきましょう。コアは自動車・ガソリン・外食・建築資材を除いた数値で、コントロールグループとも呼ばれており、GDPの算出にも間接的に用いられます。

このコアの前月比は11月実績(+0.4%)、12月予想(+0.4%)、12月実績(+0.7%)といずれも上回っています。米国経済は依然として底堅さを持っている。そう言える状況だと思います。

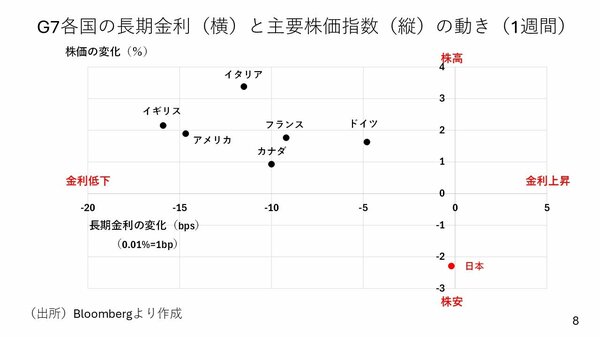

次にG7各国の長期金利の動きも見てみたいと思います。

先週の反動で、今週は米国を含む多くの国で長期金利が低下しました。たとえば、米国は先週4.8%近くまで上昇していた長期金利がCPI発表を受けて4.5%台まで低下しています。

グラフ横軸が長期金利の動きであるのに対して縦軸が株です。今週は金利低下を好感してG7、7カ国中6カ国で株が上昇しています。

唯一違った動きをしているのが日本です。日本では利上げ観測の台頭により、長期金利の上昇は一服したものの、ほとんど低下せず、株も2%以上下落しているという動きです。

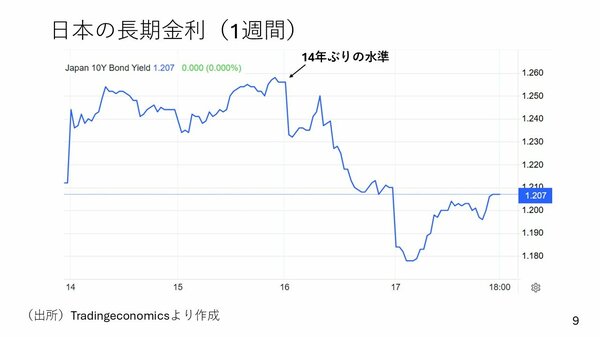

今週、日本の長期金利は週のなかばにかけて、1.26%に迫る14年ぶりの水準まで上昇しました。これが少し株の上値を抑えたのでしょう。

週の後半には、海外の金利低下につられ、日本でも長期金利の上昇に歯止めがかかりました。ですが、先週末と比べるとほぼ横ばいです。直近で言えば、やや金利が高い水準で高止まりしていることが少し株の上値を抑えた一因になったと思われます。