FRBのタカ派転換と市場への衝撃

まずはやはり米連邦準備制度(FRB)が予想以上にタカ派だったということ、そして日銀は逆に予想以上にハト派だったということ、それから改めて円安が非常に顕著になっていること、その円安のドライバーが何なのか、これらについてお話しし、来週の注目材料へと進めていきたいと思います。

出所:内田氏

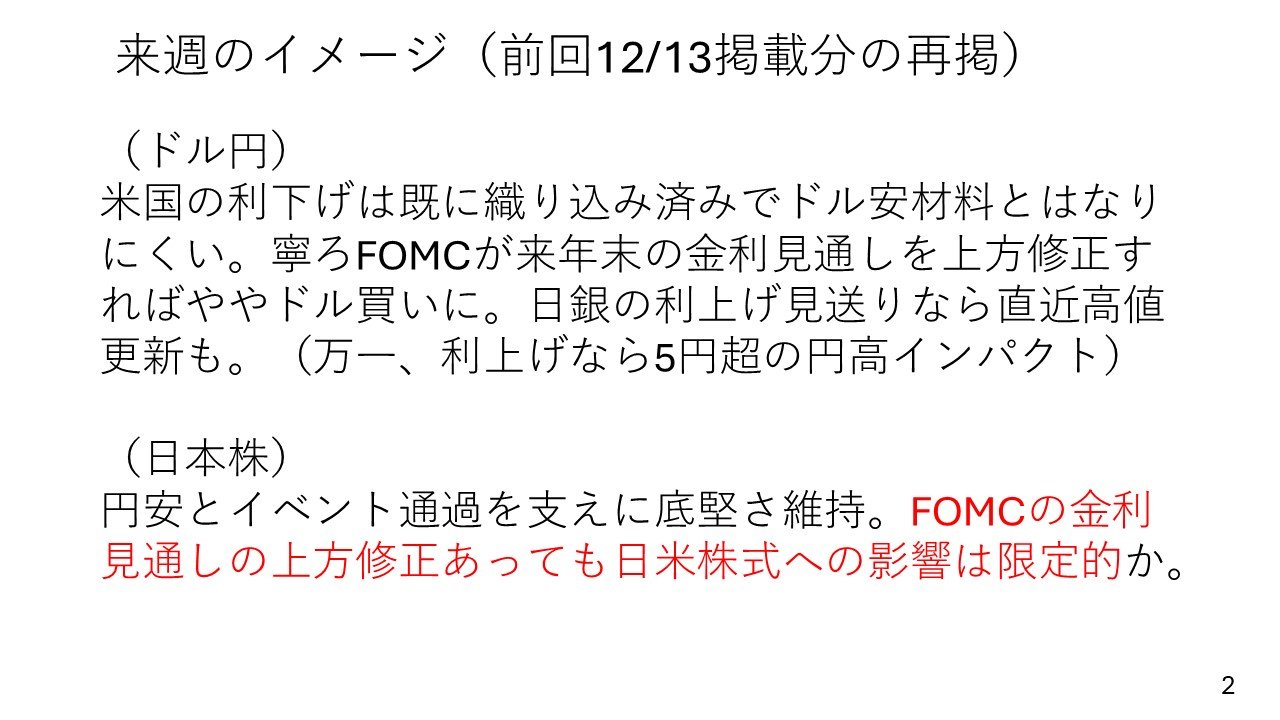

ドル円は、米国の利下げは織り込み済みで、ドル円はトランプラリーの後に156円75銭というのが高値でした。昨晩から今日にかけて157円93銭までと円安が進みましたから、為替についてはほぼご案内した通りの動きだったかと思います。

出所:内田氏

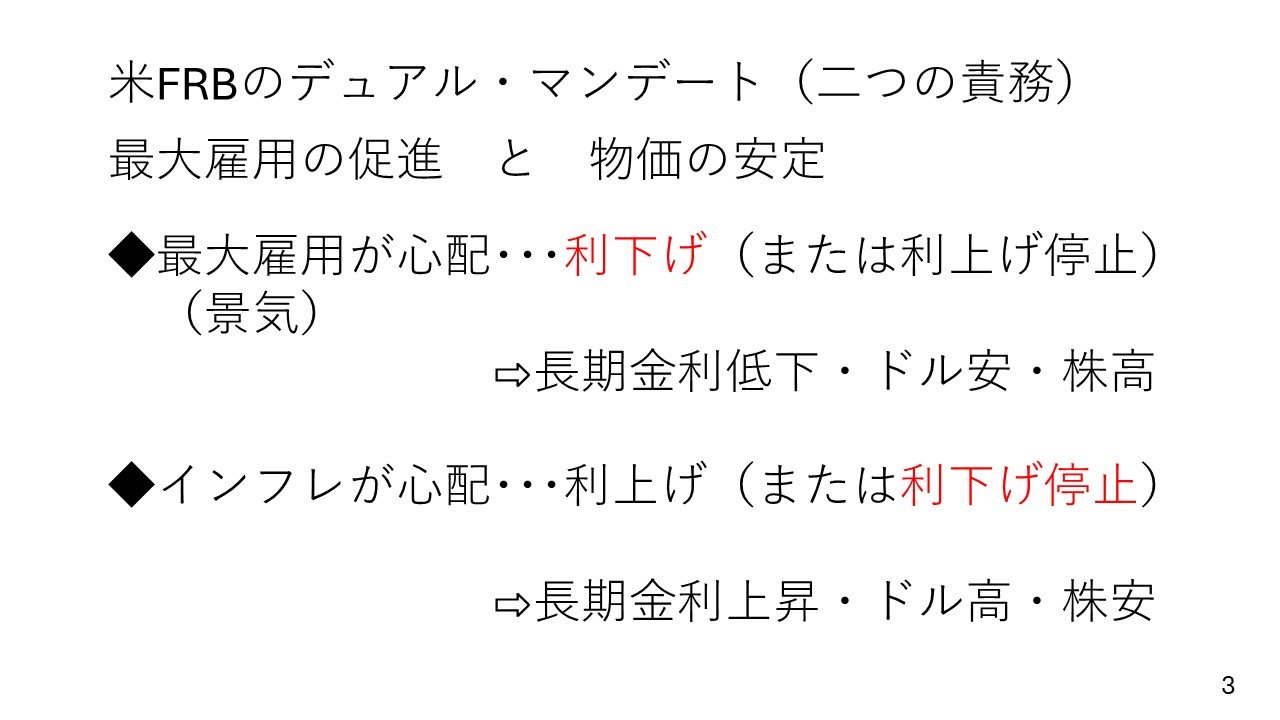

一方で、株は米国などで大きく下落しました。米連邦公開市場委員会(FOMC)を受けて、なぜ株がここまで下がったのか、この辺りが一番のポイントだと思いますので、まずFOMCの前に、いつものおさらいですが、FRBのデュアルマンデートは最大雇用の促進と物価の安定、この両睨みということです。

出所:内田氏

9月の0.5%の利下げと11月の0.25%の利下げは、この上半分の状態、つまり最大雇用、景気が少し心配で利下げをするという状況でした。ところが今回は、この後もお話ししますが、少しインフレが心配だということで、利下げを今回はせずに、利下げをしたものの、今後については利下げを停止する可能性も若干あるようなことをマーケットが意識した、これが先ほどの株安につながって、一番のポイントだと考えています。